Řada investičních diskusí se stále točí kolem toho, jak se letos budou vyvíjet sazby americké centrální banky. Sazby mají přitom ve srovnání se ziskovostí obchodovaných firem mnohem nižší a méně přímý vliv na hodnotu akcií. Ziskovosti taková pozornost ale přesto věnována není, dnes to trochu napravíme.

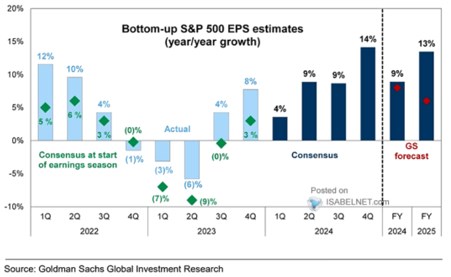

Následující graf ukazuje vývoj zisků obchodovaných společností v posledních dvou letech, zeleně je v této části vyznačen konsenzus na začátku každé výsledkové sezóny. Docela blízko byl realitě v druhé polovině roku 2022, jinak jsou ale rozdíly znatelné. A to systematicky směrem dolů – konsenzus měl znatelnou tendenci skutečný vývoj podstřelovat. Druhá část grafu ukazuje opět konsenzus, tentokrát pro letošní a budoucí rok, spolu s ním jsou červenými body vyznačeny predikce :

Zdroj: X

V GS čekají letos silnější ekonomický růst, než o čem hovoří pomyslný makroekonomický konsenzus, u očekávaných zisků je ale tomu ale jinak: GS hovoří letos o cca 8 %, zatímco konsenzus o 9 %. A příští rok se nůžky rozevírají znatelně – konsenzus je na 13 %, zatímco GS jde meziročně dolů. Z hlediska hodnoty akcií je přitom vývoj v následujících pár čtvrtletích relativně nedůležitý ve srovnání s tím, kam by se mohl ubírat dlouhodobý trend. Tedy pomyslný ziskový potenciál obchodovaných firem a ne aktuální stav notně ovlivněný cyklem.

Z tohoto pohledu je tedy v grafu nejdůležitější to, co se děje právě na jeho konci. Tedy v místě, kdy se GS znatelně liší od konsenzu. Jakýmsi výchozím bodem pro nějakou perspektivu nám tu přitom může být nominální potenciál celé ekonomiky. Pokud by rovnovážně v reálném vyjádření rostla kolem 2 % a inflace byla kolem 2 %, máme nominální růst na 4 %. Pokud by se reálný potenciál díky novým technologiím zvedl třeba o 0,5 procentního bodu a inflace se držela kolem 2,5 %, jsme na 5 % nominálním růstu.

Na to můžeme namítnout, že zisky a zejména ty obchodovaných firem rostou výrazně rychleji, než celá ekonomika a to kvůli řadě příčin. Nicméně hodně dlouhodobá historie zisků obchodovaných firem ukazuje na cca 6 – 7 % dlouhodobý růst. Nejde tedy o nějaké mnoho násobky onoho případného potenciálu. Ve srovnání s těmito čísly je pak konsenzus v roce 2025 na dvoj až trojnásobku, GS je mnohem umírněnější.

Ani jedna predikce v roce 2025 nemusí ukazovat, co si konsenzus a GS myslí o udržitelném/trendovém růstu zisků. Ale ona mezera je přece jen zajímavá. A neměla by se projevovat jen tím, na jaké zisky jsou „nasazeny“ valuační násobky, ale i na výši valuačních násobků samotných. Ta je totiž dána poměrem požadované návratnosti a očekávaného dlouhodobého růstu. Dnešní valuační násobky jsou přitom hodně vysoko a jak ukazuje druhý dnešní graf, určitě to není tím, že by bezriziková (reálná) složka požadované návratnosti byla historicky nízko:

Zdroj: X