Inflace je vždy monetárním jevem – vzniká kvůli tomu, že se „příliš mnoho peněz honí za příliš malým objemem služeb a zboží“. Příčin této nerovnováhy ale může být dlouhá řada. Což zřejmě někdy budí zmatení a rozporování onoho „vždy monetárním jevem“. Dnes se na inflaci také podíváme z perspektivy, které se na první pohled může zdát od oné monetární podstaty hodně vzdálená. Jde o ziskové marže.

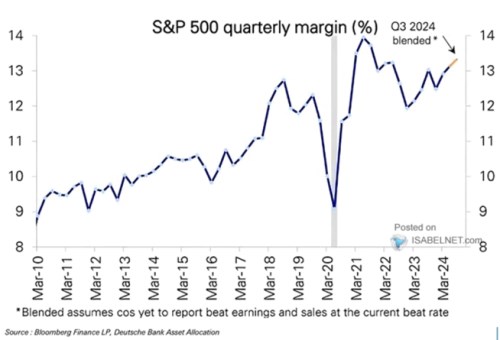

1 . Marže a inflace: Následující graf ukazuje vývoj ziskových marží obchodovaných společností. V roce 2010 začínaly pod 9 %, v roce 2018 si sáhly téměř na 13 %. Už před rokem 2020 začaly cyklicky klesat, ale období vysoké inflace je zvedlo téměř k 14 %. Pak přišlo další cyklické oslabení, dosavadní výsledky za Q3 ale naznačují opětovný růst nad 13 %:

Zdroj: X

Posledních 14 let tedy přineslo výrazné strukturální zvyšování marží spolu se zajímavým cyklickým vývojem po roce 2020. Období vysoké inflace by totiž mělo teoreticky na marže doléhat a ne je podporovat. Rostoucí nákladové tlaky, včetně mzdových, by totiž měly marže tlačit dolů - firmy by měly mít jen omezenou schopnost promítat rostoucí náklady do cen prodejních. V onom období ale docházelo k opaku v tom smyslu, že firmy byly schopné promítat nákladové tlaky do prodejních cen více než proporcionálně. V tomto smyslu k inflaci přidávaly, netlumily jí svými maržemi.

Uvedený jev bude pravděpodobně souviset s tím, že v USA byla poptávka alespoň zpočátku výrazně podpořena fiskálně - monetární stimulací. K tomu je tu otázka tržní síly firem v některých odvětvích. Pro někoho se to dokonce stalo klíčovým inflačním (politickým) tématem. Z čistě ekonomického pohledu se přitom skutečně můžeme zamýšlet nad tím, že v hodně konkurenčním prostředí by ani kombinace silných nákladových tlaků a silné poptávky neměla vést k výraznějšímu růstu cen a inflaci. Na druhou stranu zase těžko připisovat vysokou inflaci výhradně tomu, že konkurenční prostředí možná není úplně dokonalé. Konec konců, asi se nezměnilo z roku na rok a marže rostly výrazně už před rokem 2020.

2 . Monetární nerovnováha s mnoha příčinami: Rčení, že inflace je vždy monetárním jevem, budí z mého pohledu zbytečné rozpory. Inflace nemůže být na té nejzákladnější úrovni jiným, než monetárním jevem – jevem, který odráží nerovnováhu mezi množstvím peněz na straně jedné a objemem zboží a služeb na straně druhé. To se ale nevylučuje s řadou konkrétnějších vysvětlení a teorií, včetně oné (slabší) konkurence. U ní jde o tom, že zboží a služeb je na trhu méně, než v případě konkurence dokonalé. Takže inflace je pak stále monetárním jevem – výsledkem oné nerovnováhy. A k ní přitom přispívá málo konkurenční prostředí, které omezuje nabídku zboží a služeb.

Můžeme v uvedené souvislosti uvažovat nad tím, že minimálně 15 let dlouhé období rostoucích marží samo o sobě ukazuje na rostoucí monopolní sílu firemního sektoru jako celku. Vodítkem tu ale nejsou konkrétně marže samotné, ale návratnost investovaného kapitálu. Pokud se pohybuje systematicky a výrazně nad návratností požadovanou, dá se už celkem přesvědčivě uvažovat o tom, že situace zavání monopolní silou. Před časem jsem tu v této souvislosti poukazoval na mimořádně vysokou návratnost kapitálu některých technologických firem. Tedy těch, které bezesporu táhnou nahoru i křivku v grafu.