Krishna Guha z ISI hovoří o síle amerického dolaru, ukazuje vztah mezi jeho kurzem a ziskovostí společností na amerických akciových trzích. Aswath Damodaran rozebírá kvantové akcie a VisualCap halucinace umělé inteligence.

Žádný spěch s dalším snižováním sazeb: Krishna Guha z ISI na CNBC uvedl, že americká centrální banka nebude snižovat sazby do té míry, kdy by utahovala podmínky na trhu práce. Inflace „není zase tak silná“ a není důvod k velkým obavám z jejího dalšího vývoje. To ale neznamená, že by Fed musel se snižováním sazeb pospíchat. K silnému dolaru ekonom uvedl, že jeho kurz může podporovat hned několik směrů nové americké vlády.

Dolar by podle experta měl tendenci k posilování v případě, že se Donald Trump skutečně rozhodl zavádět vysoká cla a protekcionistickou politiku. To samé by ale platilo v případě, že by Trump chtěl hlavně podpořit americké akciové trhy a Wall Street. Síla dolaru by tak měla být jedním z hlavních témat na globálních měnových trzích.

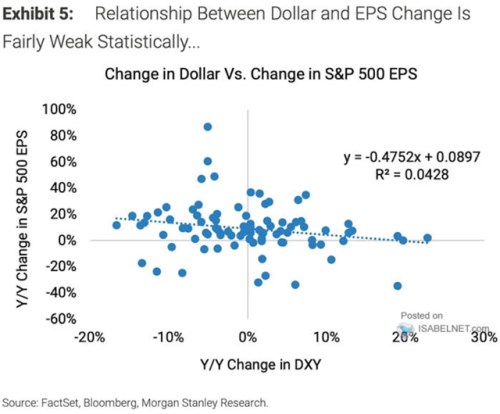

Silný dolar a akcie: ukazuje vztah mezi sílou amerického dolaru a domácího akciového trhu. Jak uvádějí ekonomové banky, celkově je „dost slabý“. Posilování či oslabování kurzu americké měny totiž vykazuje jen hodně nízkou korelaci s meziročními výkony akcií. Pokud těmito body přece jen proložíme přímku, naznačuje, že posilování dolaru má tendenci jít ruku v ruce se slabší ziskovostí a naopak:

Zdroj: X

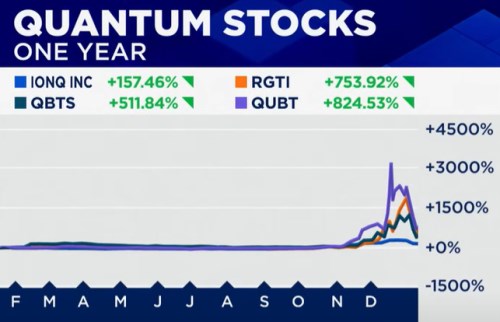

Kvantové akcie: Aswath Damodaran z NYU Stern School of Business na CNBC uvedl, že konečné produkty založené na umělé inteligenci nebo třeba na kvantových počítačích „tu nebudou ani letošní rok, ani ten příští.“ A při odhadu hodnoty společností, které se podobnými aktivitami zabývají, je nutno brát tento vývoj v úvahu. CNBC k tomu přidala obrázek vývoje cen „kvantových akcií“, tedy společností, které se zabývají kvantovými počítači a souvisejícími technologiemi:

Podle Damodarana nejsou uvedené firmy „společnostmi v klasickém slova smyslu“. Jde spíše o opce, které představují sázku na to, že některé aktivity firem budou skutečně úspěšné. Z hlediska investic jde pak spíše o sázku na to, že některá firma bude nakonec koupena mnohem větší společností. Podobný vývoj jako na kvantových akciích se přitom podle experta dá čekat i na jiných titulech souvisejících s novými technologiemi, které se nachází v samém počátku svého rozvoje. K tomu Damodaran uvedl, že on přímo nesleduje žádnou z kvantových společností.

Poslední týdny, kdy oslabovaly akcie velkých technologických společností, podle experta ukazují, jak velkou roli hrály tyto firmy pro vývoj na celém akciovém trhu. Když jej nyní netáhnou dál nahoru, trh má problémy s růstem. K tomu ale Damodaran připomněl vysokou návratnost akcií posledních let. Současný vývoj by mohl připomínat, že „návratnost kolem 9 % není špatná“. Očekávání založená na předchozích letech leží ale mimořádně vysoko, což by podle Damodarana mohlo letos vést ke korekci cen akcií.

K růstu výnosů na dluhopisových trzích Damodaran řekl, že záleží na jeho příčině. Pokud ji představuje silná ekonomika, akciové trhy mohou vyšší výnosy ustát. Pokud by ale příčinou měla být hlavně inflace, může platit opak. Damodaran si nyní myslí, že příčinou by mohl být především růst, ale riziko opětovného růstu inflačních tlaků je reálné.

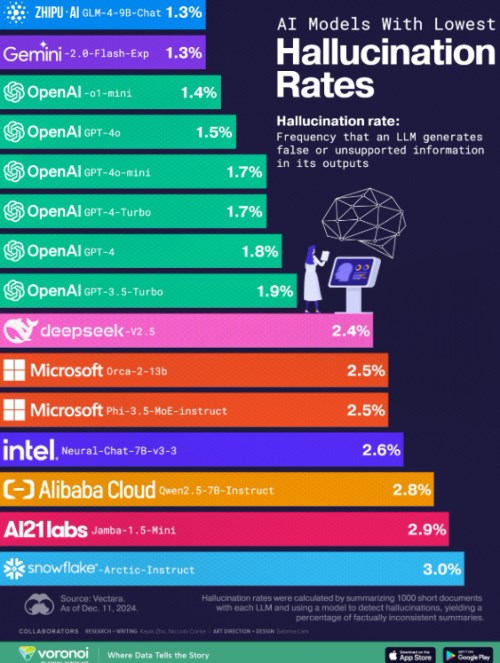

Míra halucinace u umělé inteligence: Liz Ann Sonders ze Schwabu ukazuje na X následující graf, který porovnává sklony jednotlivých modelů umělé inteligence k tzv. halucinaci. Sonders k tomu píše, že nástroje a aplikace poháněné AI stále více integrují do našeho každodenního života. Je tak důležité mít na paměti, že modely mohou někdy generovat nesprávné informace, to jev známý jako „halucinace“. K němu dochází, když velké jazykové modely (LLM) detekují vzorce nebo objekty, které ve skutečnosti neexistují, což vede k nepřesným nebo nesmyslným výstupům.

Zdroj: X, VisualCap