Dnes se podíváme na dvě zajímavé teorie. Obě jsou z dílny Gavekal Research, jedna se týká čínských trhů a druhá těch amerických. První je o deflačním boomu a druhá o opomíjené příčině růstu zisků.

1.Akcie, rychlost obratu peněz a čínský boom: Následující graf ukazuje modrou křivkou poměr hodnoty/návratnosti čínského akciového trhu a trhu dluhopisového. Poslední roky tento poměr prudce klesá, což odráží nevalné výkony akcií na straně jedné a na druhé straně růst cen (pokles výnosů) na dluhopisech. A k tomu graf přidává vývoj rychlosti obratu peněz, která v posledních letech také výrazně klesala:

Zdroj: X

Pokud jsem to dobře pochopil, obrázek poukazuje na to, že zmíněný poměr akcie/dluhopisy se v poslední době stabilizoval (v grafu je časová osa evidentně posunuta dopředu jako predikční ukazatel). A to by mělo indikovat, že se stabilizuje i rychlost obratu peněz a to bude mít pozitivní dopad na ekonomiku. Jednoduše řečeno, rychlost obrazu přestane být pro ekonomiku brzdou, protože ekonomické subjekty pošlou „likviditu“ zpět do oběhu, směrem k nákupům zboží a služeb. Pokud by k tomu skutečně došlo, Čína by podle komentáře na X mohla vstoupit do období deflačního boomu. Což by, dodávám, předpokládalo, že ona dodatečná poptávka bude plně uspokojena volnými kapacitami. Deflační boom je přitom dost ojedinělým jevem. A to je ještě mírně řečeno.

Ona úvaha tedy začíná u indikátoru, který by měl ukazovat na posun ve vývoji rychlosti obratu peněz. A ten by podle ní měl zase vést ke změně v reálné aktivitě. S tím, že z mého pohledu obě křivky v grafu svým způsobem ukazují na posuny mezi averzí a náklonností k riziku – jak přesuny mezi akciemi a dluhopisy, tak posuny směrem k držení více hotovosti/likvidity (klesající rychlost obratu peněz), či od něj. Po celou uvedenou dobu přitom obě proměnné vykazují určitou tendenci ke společnému pohybu, i když nejde o vyloženě silný vztah.

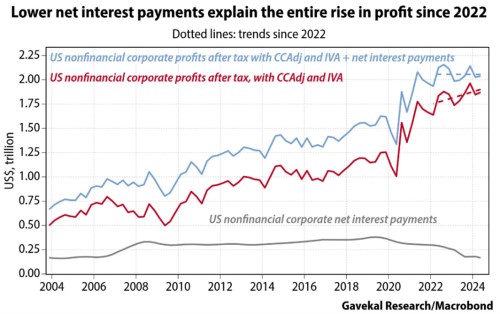

2.Zisky a úrokové náklady: Gavekal se také věnuje vývoji v USA, konkrétně ziskovosti firemního sektoru. Já tu občas poukazuji na to, že zisky (obchodovaných firem) jsou vysoko nad dlouhodobým trendem a podle očekávání by se k němu neměly vracet, ale naopak se mu vzdalovat. A to z velké části díky tomu, co se očekává od AI a spol. Následující graf ukazuje jak se vyvíjely zisky všech amerických firem a to čisté (červená křivka) a s přičtením čistých úrokových nákladů (modrá křivka). Šedá křivka pak ukazuje vývoj samotných čistých úrokových nákladů:

Zdroj: X

Podle této teze firemní sektor po roce 2020 generoval i díky vládní stimulaci vysoké zisky, čímž se zvýšila zásoba hotovosti v jeho rozvaze, která nyní snižuje ony čisté úrokové náklady. Tedy rozdíl mezi úrokovými příjmy a náklady. Graf pak naznačuje, že růst čistých zisků z posledních let je v podstatě úplně dán tím, jak klesaly čisté úrokové náklady. Podle této teze tím, jak rostly úrokové výnosy díky vyšší zásobě hotovosti v rozvahách. Zajímavé ale je, že když se podíváme na vývoj celkového objemu hotovosti (skutečná a ta držená v bankách), tak v posledních letech klesala. Více k ziskům příště.