O návratech k průměru, či trendu se na trzích a v ekonomii hovoří hodně a ne náhodou. Řada proměnných má totiž tendenci oscilovat kolem nějaké hodnoty/trendu a tudíž se k ní dříve, či později vracet (a třeba přestřelit opačným směrem). Třeba u zisků obchodovaných firem vidíme ale už docela dlouhé odklonění od trendu (směrem nahoru). Stále to může znamenat, že onen návrat jednou přijde, jen si dává na čas. Nebo to ukazuje, že trendy ani průměry nejsou vytesány do kamene a samy se mění. Dnes se podíváme na návraty k průměrům a trendům v pár scénářích pro akcie v USA v letošním roce.

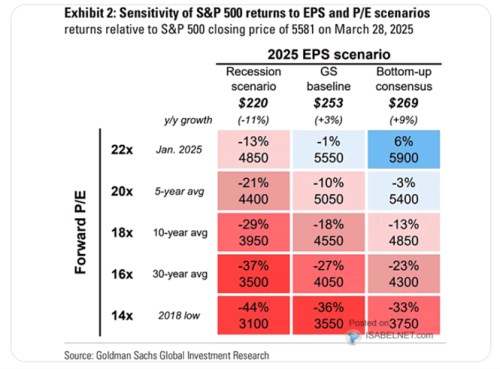

Goldman Sachs ukazuje v následující tabulce různé kombinace vývoje zisků v letošním roce a valuací. Tedy poměrů cen k ziskům. Výslednou proměnnou je hodnota indexu SPX 500, i když mi není úplně jasné, pro jaký časový bod. Pokud by to mělo být ke konci letošního roku, v tabulce by měly být spíše zisky očekávané pro rok 2026, protože používá tzv. forward PE. Tedy PE počítané právě ze zisků pro následujících 12 měsíců. Tak, jak tabulka vypadá, by to spíše byly hodnoty indexu, které by „měly být“ nyní – na forward PE a ziscích očekávaných pro letošní rok.

I s tímto dodatkem má ale tabulka vypovídající schopnost – ukazuje, kam by se PE pohnula, pokud by se vracela k nějakým historickým standardům – pětiletému, desetiletému a třicetiletému průměru (a také na dno roku 2018). K tomu vidíme tři scénáře vývoje zisků, se kterými v GS počítají – v základu 3 % meziroční růst, v recesi -11 % a konsenzu (!) +9 %:

Zdroj: X

Tabulka se červená, což ukazuje, že většina kombinací PE a zisků implikuje větší, či menší oslabení trhu. Ono jediné tmavě modré pole ukazuje vývoj zisků podle současného konsenzu při současných valuacích. A je docela extrémem. Odhady ekonomického růstu přitom míří zejména kvůli krokům americké vlády dolů, odhady ziskovosti asi opačným směrem nepůjdou. Jde „jen“ o to, jak moc budou korigovány. Je tu přitom ona teze „musí být hůře, aby bylo lépe“ a podle některých názorů přijde obrat už v druhé polovině roku. K tomu se z mého pohledu dá rozumně říci jen to, že nejistota je vysoká a přímo vztažená k chování vlády.

Jak pravděpodobný je onen návrat valuací k historickým průměrům? V principu je odpověď jednoduchá – valuace nyní nahoře drží vysoká očekávání dlouhodobého růstu zisků a nízké rizikové prémie. Ty evidentně moc nerostou i přes neustále skloňovanou vysokou nejistotu – jinak by už došlo k výraznějšímu poklesu valuací. Jsou ale z mého pohledu v logice současného dění první na ráně.

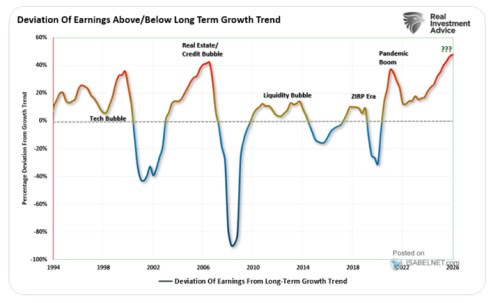

Dlouhodobá růstová očekávání se pak samozřejmě úzce pojí s příběhem umělé inteligence a dalších s ní spojených tezí. Jemu se tu věnuji opakovaně, delší dobu už jsem ale neukázal můj oblíbený graf. Ten ukazuje v úvodu zmíněné odtržení zisků od onoho dlouhodobého trendu. Trendu, který držel asi sto let a doposud s ním žádná technologická, společenská, ekonomická, či jiná revoluce a evoluce nezahýbala:

Zdroj: X

Je tedy zřejmé, že velké návraty k průměru (u PE) a trendu (u zisků) by znamenaly výraznou korekci amerického akciového trhu. Jsou to přitom návraty k tomu, co bylo „běžné“, ne na nějaké hodnoty a úrovně typické pro období útlumu, či recese. To není nic překvapivého, tabulka naznačuje míru toho, o čem bychom se bavili. Z mého pohledu ale mohou trhy klidně zůstat v oblasti nadstandardu. Respektive tvořit nový dlouhodobý standard (u zisků bych tomu věřil více, než u valuací). S celkovým kurzem nové americké vlády, nebo spíše základními výchozími tezemi, se to ale podle mne nerýmuje.