Má vůbec v praxi smysl sledovat něco jako riziková prémie akciového trhu? Odpověď se odvíjí od našeho názoru, jak to na trhu vlastně chodí. Pokud věříme, že dominantní je nějaká honba za trendy, sledování cenových a jiných grafů, sentimentů a podobně, naše odpověď bude spíše záporná. Pokud věříme, že na trhu je hodně investorů, kteří si dělají nějaké odhady hodnot a v jejich rámci používají i rizikové prémie trhu, bude spíše platit opak. Věře v druhé, této prémii se zde občas věnuji a dnes v této souvislosti poukážu na jednu zajímavost. A jednu teorii „předraženého“ trhu.

Občas je za rizikovou prémii trhu vydáván rozdíl mezi obráceným PE a bezrizikovými sazbami, tedy výnosy vládních dluhopisů. Je to takový nešvar, který v sobě míchá jak prémii, tak růstová očekávání. A pokud někdo trvá na tom, že jde skutečně o prémii za riziko, vyjde mu tímto postupem příliš nízká. Pokud jí pak použije k fundamentálnímu odhadu nějakých hodnot akcií, či celého trhu, vyjdou mu zase příliš vysoké hodnoty. Pokud by tento nešvar byl hodně rozšířen (a výjimkou určitě není, tíhnou k němu například i v Morgan Stanley), vysvětlovalo by to současné vysoké valuace akcií.

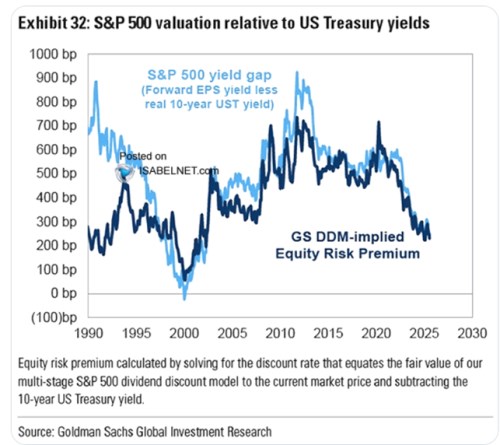

Tato určitá teorie předřazenosti trhu snad pravdivá nebude – většina těch, kteří odhadují hodnoty akcií velice pravděpodobně používá nějaký smysluplnější odhad rizikové prémie. Příkladem může být třeba , který své odhady ukazuje v následujícím grafu tmavě modrou křivkou. Konkrétně analytici banky vezmou očekávaný růst dividend, současné ceny na trhu a z toho odvodí, čím musí očekávaný tok dividend diskontovat na současnou hodnotu. Tak aby získali právě současné ceny. Od takto odvozené diskontní sazby odečtou výnosy dluhopisů a mají rizikovou prémii akciového trhu. Ta se nyní podle tohoto odhadu pohybuje mimořádně nízko, kolem 2 %. Druhým extrémem bylo období finanční krize, kdy tento postup generoval odhady prémie kolem 7 %:

Všimněme si, že i v případě GS jde jen o odhad. Pokud by například pracoval s příliš vysokými očekáváními na straně růstu dividend, vyjde prémie příliš vysoká. A naopak. Ale matematicky/logicky jde o kalkulaci správnou.

V grafu pak GS ukazuje i v úvodu zmíněný rozdíl mezi obráceným PE a výnosy vládních dluhopisů. Z nějakého důvodu ale výnosy reálné. Vyjma počátku sledovaného období se pak obě křivky drží dost u sebe. Stále to ale neznamená, že by se riziková prémie dala odhadovat právě přes rozdíl obráceného PE a bezrizikových sazeb. Právě proto, že ty tu jsou reálné. Pokud by byly použity nominální, celá světle modrá křivka by byla posunuta o inflaci níž. Podle grafu to pak vypadá, že riziková prémie trhu ve skutečnosti docela už dlouhou řadu let kopíruje inflaci. Důvodů, proč by mohly korelovat, se najde více. Ale nějaký úplně jasný a dominantní pro úplné kopírování nevidím.