Aktivistická skupina specializující se na short selling a forenzní analýzu firemních financí Ningi Research zveřejnila report o důvodech své krátké pozice na polského prodejce obuvi CCC. Jeho obrat je údajně falešně vytvořenou „iluzí“. „Důkazy naznačují, že CCC zakrývá své provozní slabiny tím, že ‚prodává‘ stovky milionů nechtěných zásob závislé, insolventní franšíze… Toto schéma uměle navyšuje vykázané tržby a ziskovost CCC, přestože z těchto prodejů nikdy reálné peníze nepřichází,“ uvádí zpráva. Akcie společnosti CCC klesly až o 9,4 %, což je největší propad za poslední dva týdny. Aktuálně odepisují 6,4 %.

„Naše vyšetřování odhalilo důkazy, že oslavovaný obrat společnosti CCC je iluze vytvořená klasickým schématem „channel stuffing“,“ píše Ningi Research. Naráží tak na manipulativní účetní praktiku, při které firma uměle zvyšuje své tržby tím, že „tlačí“ nadměrné množství zboží do distribuční sítě – například k franšízantům, aniž by po nich byla skutečná poptávka. CCC tak podle Ningi uměle vytváří růst tím, že „prodává“ stovky milionů nechtěných položek své závislé, insolventní franšíze jménem MKRI. Nejviditelnějším důkazem tohoto schématu má být explozivní růst obchodních pohledávek společnosti CCC.

Od roku 2024 prochází MKRI restrukturalizací. Přestože její tržby klesly o 32 %, zásoby MKRI vzrostly meziročně o 138 % a byly financovány krátkodobým úvěrem (+232 % YoY). MKRI dokonce ztrojnásobila skladové prostory kvůli přetlaku zásob od CCC, upozorňuje Ningi.

CCC přitom vzrostly krátkodobé pohledávky meziročně o 112 %, přičemž více než 330 milionů

PLN pohledávek má být spojeno s MKRI, a z toho alespoň 130 milionů

PLN je již po splatnosti a podle vlastních kritérií CCC považováno za default, píše Ningi.

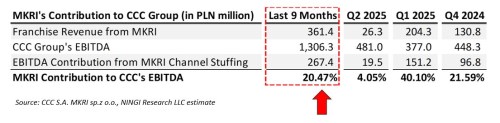

Podle odhadů Ningi přispěl channel stuffing od listopadu 2024 částkou 267 milionů

PLN do EBITDA, což je 20,4 % vykázaného zisku EBITDA. „Bez tohoto umělého navýšení by CCC neplnila očekávání investorů za poslední 3 kvartály,“ píše se ve zprávě.

„Aby CCC schéma zakryla, přistoupila k drzému krycímu manévru: akvizici insolventní MKRI,“ uvádí Ningi. „Nejde o strategický krok, ale o účetní trik – konsolidací zmizí nevymahatelná pohledávka 330 milionů PLN z rozvahy CCC.“ Prodávající MKRI, firma Arca REO PSA, je přitom ovládána předsedou dozorčí rady CCC Wiesławem Oleśem, tedy spřízněnou osobou. CCC přitom údajně na prodej tlačila, protože „nahromadila zásoby licencovaného zboží za více než 618 milionů PLN, financované dluhem – a teď je musí někam „odložit“.

Podle Ningi se podnikání CCC rozpadá. „Očekávaná expanze maloobchodu v roce 2025 je fiasko – po 8,5 měsících firma splnila jen 43 % ročního cíle. Zbývá 3,5 měsíce a splnění celoročního plánu je vysoce nepravděpodobné,“ uvádí aktivistický short-seller výzkumný fond.

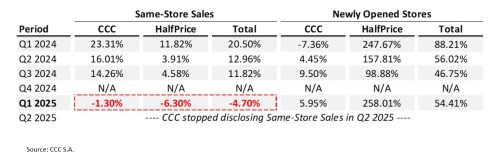

Úpadek podle Ningi potvrzují i klesající tržby ve srovnatelných prodejnách, které v Q1 2025 spadly o -4,7 %. Údajný motor růstu, HalfPrice, zaznamenal propad tržeb o -6,3 %, načež CCC přestala tuto klíčovou metriku ve 2. kvartálu zveřejňovat.

Bloomberg připomíná, že v březnu miliardář Dariusz Milek zažádal o schválení prodeje akcií poté, co akcie CCC ztrojnásobily svou hodnotu.

Podle Ningi odhalený podvod vystavuje firmu také možnosti tučných pokut. „Tím, že tajně ovládala MKRI měsíce před oficiálním schválením, porušila CCC pravidla a hrozí jí pokuta až 10 % ročních tržeb od UOKiK, což může být více než 1 miliarda PLN.“ Navíc to dává regulátorům důvod akvizici MKRI zcela zablokovat, dodává shortař. „To by zničilo celou růstovou strategii CCC do roku 2030, která stojí na expanzi Worldboxu přes MKRI – a tím by byl osud CCC zpečetěn.“

„Příběh CCC je podle nás iluze. Společnost CCC falšovala výsledky, provedla transakci se spřízněnou osobou, aby zakryla stopy, selhává v maloobchodní strategii a čelí regulatornímu riziku s katastrofálním dopadem,“ uzavírá Ningi Research.