Francouzský Natixis přišel s ekonomickou analýzou a predikcemi týkajícími se ČR, Polska a Maďarska. Dnes se podíváme na pár zajímavých bodů, včetně srovnání příjmů na hlavu v jednotlivých zemí, eurozóně a EU.

Podle ekonomů Natixisu se ekonomický výhled pro rok 2026 pro všechny tři zmíněné ekonomiky regionu CE3 zlepšil. Hovoří o „výrazné růstové perspektivě v Polsku a České republice spolu s postupným oživením v Maďarsku“. To mimo jiné díky spotřebě domácností a investicím financovaným fondy z EU. Natixis zároveň hovoří o ukončení dezinflačního procesu v našem regionu. V Maďarsku podle něj nebude inflace jevit ochotu k dalšímu poklesu a to donutí centrální banku ponechat úrokovou sazbu beze změny po dobu alespoň dvou dalších čtvrtletí. V Polsku a ČR by dokonce mohly posílit inflačním tlaky „vycházející zejména z potravinářského sektoru“.

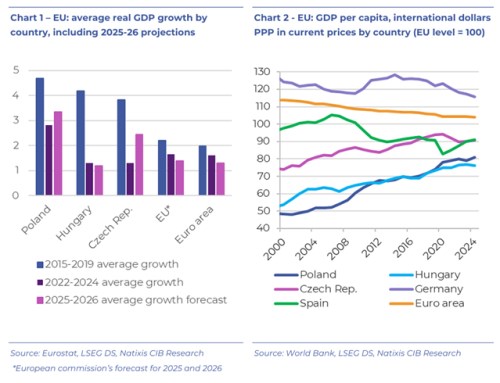

Natixis vše shrnuje následovně: „Celkově se ekonomický výhled regionu jeví jako pozitivní, ačkoli přetrvává nejistota ohledně regulovaných cen. Protože vlády (zejména ta v České republice) slibují další opatření k omezení cen energií“. Významným rizikem je v Maďarsku a Polsku fiskální vývoj, „zatímco Česko má po posledním kole fiskální konsolidace v roce 2024 větší manévrovací prostor“. Z analýzy bych pro dnešek vybral následující grafy. První z nich ukazuje průměrné růsty ve dvou popsaných historických období a predikce pro příští rok smíchaný s letošním. Druhý obrázek pak porovnává produkt na hlavu v paritě kupní síly (tedy příjmy na hlavu upravené o cenovou hladinu):

Začněme druhým obrázkem: Ukazuje, že země eurozóny byly svým produktem na hlavu v roce 2000 více než 10 % na zeměmi celé EU, ale mezera se postupně uzavírá. To samé trendově platí o Německu, zatímco země našeho regionu a Španělsko se k průměru EU přibližují zespodu. My bychom nyní stejně jako Španělé měli být asi 10 % pod standardem EU. A druhý graf mimo jiné ukazuje, že podle predikcí Natixisu by naše ekonomika měla nyní růst poměrně rychle ve srovnání s EU i průměrem let 2022 – 24.

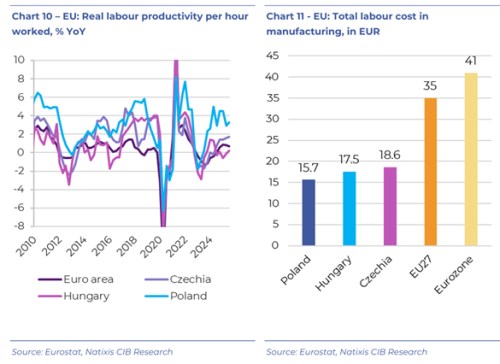

Pro dnešek bych přidal ještě následující dvojku obrázků. První z nich ukazuje meziroční růsty produktivity práce. V posledních pár letech se od pelotonu utrhlo Polsko, nad růstový standard EU jsme se dostali i my. Druhý graf pak porovnává celkové náklady práce ve výrobním sektoru. Podle něj jsou v eurozóně vyšší než v EU, což s ohledem na skladbu obou regionů není překvapivé. U nás jsou ve srovnání s Polskem a Maďarskem nejvýše, ale stále jsme podle uvedených čísel jen na cca 54 % standardu EU:

Natixis ve své analýze také píše, že Německo by mělo nyní pro celý region poskytovat pozitivní růstový impuls. A banka nabízí samozřejmě konkrétní makroekonomické predikce. Na to vše se podíváme příště.