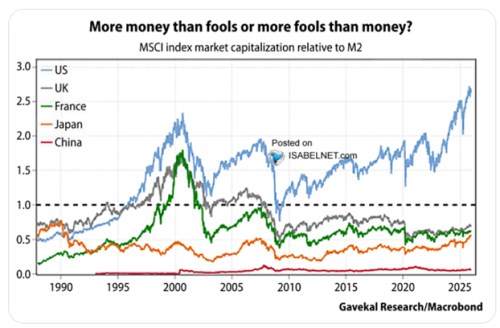

Gavekal Research komentuje jeden svůj graf dávající do souvislosti vývoj na akciových trzích s objemem peněz v ekonomice otázkou: Více peněz než bláznů, nebo více bláznů, než peněz? To mě zaujalo a dnešní úvaha se tudíž bude točit kolem peněz a bláznů.

Gavekal Research v následujícím grafu konkrétně ukazuje poměr různých akciových indexů k objemu peněz v odpovídající ekonomice. Konkrétně jde o indexy MSCI a peněžní agregát M2. Pointa grafu může být podle mne i taková, že v něm vidíme v podstatě úplně všechno. Třeba v Číně je poměr ve srovnání s jinými zeměmi mimořádně nízko, v USA se dostává na mimořádně vysoké úrovně. Různá je také míra proměnlivosti – i od oka můžeme říci, že v USA je výrazně vyšší, než třeba v Japonsku:

Zdroj: X

V určitém smyslu by se tedy dalo říci, že americkým akciím stačí mnohem méně peněz v ekonomice, než čínským. Hlavně se ale tato akciová výživnost peněz v čase v USA výrazně mění. Což se dá samozřejmě říci i tak, že objem peněz (minimálně na úrovni M2) nemá na akciový trh obecně moc velký vliv. O tom, že význam „likvidity“ se podle mne někdy docela přeceňuje, tu občas píšu. Dnešní obrázek to (opět podle mne) potvrzuje.

Všimněme si v této souvislosti třeba i toho, jak rozdílný byl vývoj mezi lety 2008 – 2018 v USA a ve Francii. Fed přitom v uvedeném období zvýšil svou rozvahu z cca 7 % HDP na 20 %. A ECB z cca 14 % na 40 %. Pokud by likvidita byla rozhodujícím faktorem měl by ten francouzský růst u uvedené době výrazně více, než ten americký (nebo alespoň podobně). Ten druhý ale byl za deset let na cca trojnásobku, o čemž si ve Francii mohli v reálu nechat snít. Evidentní je námitka, že oba trhy nelze srovnávat a rozhodují na nich úplně jiné věci, včetně sektorového složení. Jenže to je právě má pointa.

Přemýšlel jsem o tom, co vlastně Gavekal myslel oním popiskem ke grafu. Napadá mě, že pokud by na trhu bylo „více peněz, než bláznů“, poměr akcií k likviditě by měl z tohoto pohledu klesat. Více „peněz“ by totiž netáhlo trh nahoru. Pokud by na trhu zase bylo „více bláznů než peněz“, poměr by rostl. Tyto možnosti přitom vylučují scénáře, v nichž třeba peněžní nabídka zůstává konstantní, nebo mírně roste, ale akcie rostou znatelně a racionálně. Třeba díky vizím spojeným s novými technologiemi.

Ve výsledku mi připadá, že i v duchu toho, co píše Gavekal, se dostaneme ke stejnému závěru: Rozhoduje to, kolik je na trhu „bláznů“ (relativně k racionálnějším investorům i penězům). Tedy těch, kteří věří jen málo pravděpodobným příběhům a tezím. Jak je tomu nyní? Docela často slyšíme, že jedním z významných rozdílů ve srovnání s vývojem během dot.com bubliny, je to, že nyní na trhu panuje větší míra obav. Snad by bylo lepší říci tržní sebereflexe, či optimismu, ale znatelně kritičtějšího. Tedy „méně bláznů“? Tak uvidíme.