Dnes se po čase vrátím k tématu americké výjimečnosti, její úpadku, či naopak přetrvávání. Pokud si totiž dobře pamatuji, úvahy o onom pádu se začaly objevovat zhruba před rokem. Přitom hodně totiž záleží na tom, co touto výjimečností myslíme.

Jak ukazuje následující graf, americké akciové trhy za poslední rok zaostávají za akciemi v Brazílii, Německu, nebo třeba v Japonsku (takových by se našlo více). Může to být přitom také cca rok, co se ve větší míře začaly objevovat úvahy o úpadku „americké výjimečnosti“. Pokud bychom se tedy bavili o návratnosti trhů, tato výjimečnost v posledním roce skutečně padla. Jenže to by byl dost omezený pohled. Všimněme si například, že i americký trh za poslední rok generoval návratnost, která je vysoko nad nějakými rozumnými odhady návratnosti požadované. Což je svým způsobem stále výjimečné.

Zdroj: X

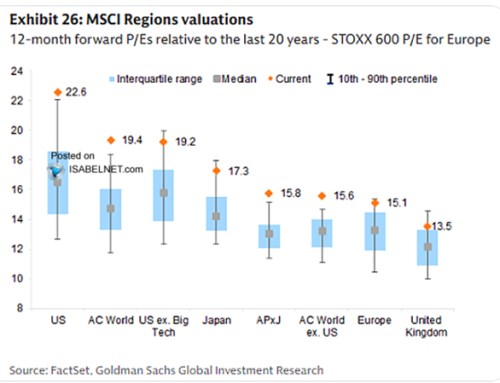

Druhý dnešní graf ukazuje valuace vybraných světových trhů. Poměry cen k ziskům jsou v USA stále suverénně nejvýš a to i pokud dáme stranou velké technologické společnosti. Americké valuace jsou také mimořádně vysoko relativně ke své vlastní historii. Pár konkrétních čísel: Americké PE je nyní více než 30 % nad svým mediánem, u Japonska je to asi 23 %. U Evropy je to asi 15 %. Relativně ke své historii jsou tedy americké trhy stále nejvýše.

Zdroj: X

Jak už jsem tu párkrát psal, o výjimečnosti, či jejím pádu má smysl hovořit pouze, pokud jí nějak nadefinujeme. Dnes vidíme, že dříve byly valuace v USA naprosto výjimečné a tamní trhy také nabízely nejvyšší návratnost. Nyní platí méně to první, a to druhé už ne. Z nemalé části kvůli tomu, že valuace se zvedly i ve zbytku světa. Dokonce i ve Velké Británii, která byla snad jediným trhem, který se po delší dobu držel svými valuacemi blízko, nebo dokonce pod historickými standardy. Nyní investoři minimálně podle úrovně valuací fandí i tamním sektorům a firmám.

Možná by tedy s ohledem na stav globálních valuací bylo lepší hovořit o přelití nadšení i do zbytku světa. To by mohlo být vysvětleno více způsoby. I třeba možností, že investoři přehodnotili potenciál nových technologií ve zbytku světa (tedy do značné míry potenciál nových technologií mimo velké techno firmy). Názorů tu ale opět najdeme celou řadu. Třeba pan Roubini si myslí, že umělá inteligence bude mít obrovský dopad na produktivitu a růst americké ekonomiky. Ta by si měla navíc udržet to, co se dá pojmenovat jako růstový diferenciál – tedy pozitivní rozdíl mezi tempem růstu americké ekonomiky na straně jedné a řady dalších vyspělých na straně druhé. Na této rovině a v tomto scénáři by tedy americké výjimečnost zase přetrvávala, nebo dokonce sílila.

Dosavadní odhady potenciálu americké ekonomiky se obvykle pohybovaly kolem 2 %, zatímco v Evropě a Japonsku to byla zhruba polovina. Odhady pana Roubiniho pak ještě blednou ve srovnání s tím, o čem hovoří v Ark Invest – postupné zvyšování tempa růstu amerického produktu k 7 %. Což zní už jako finance fiction. Mimochodem, pokud by se z nemalé části naplňovala, mělo by to pomáhat i s dluhovou udržitelností.