V kurzu jsou opět úvahy i kroky namířené směrem k rotaci od amerických akcií. Jedním z hlavních argumentů přitom byly a jsou vysoké valuace v USA. Těm se tu věnuji poměrně často, jsou vysoko jak ve srovnání s vlastní historií, tak co se týče valuačních prémií ke zbytku světa. Na něj se podíváme dnes, přesněji řečeno na jeho „rozvíjející se“ část.

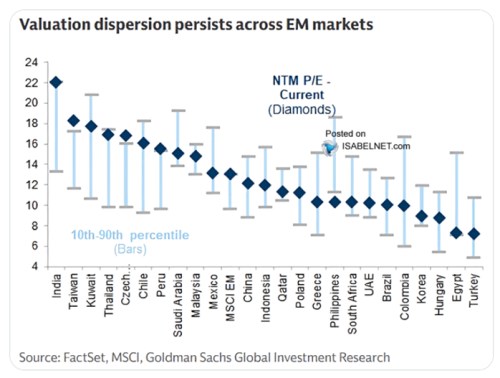

V souvislosti s rotací od USA se o rozvíjejících se trzích hovoří docela často. A v následujícím grafu ukazuje, jak jsou na tom valuace v této části světa, do které banka mimochodem řadí i nás a například i Řecko. Grafu dominuje Indie a o jejích vysokých valuacích se hovoří docela často. Graf konkrétně ukazuje, že poměr cen akcií k ziskům obchodovaných firem se tu pohybuje kolem 22. Je to na vrcholu vyznačeného rozpětí a tyto valuace si nezadají s těmi americkými.

Porovnání indických a amerických valuací nám může připomenout, že PE jako poměry cen k ziskům, jsou z fundamentálního pohledu dány čtyřmi základními proměnnými: Bezrizikovými sazbami, rizikovými prémiemi, očekávaným růstem zisků a (na co se zapomíná) i poměrem dividend (nebo volného toku hotovosti) k ziskům. Výnosy desetiletých vládních dluhopisů jsou v USA přitom něco nad 4 %, v Indii se pohybuje nad 6,5 %. Rizikové prémie budou v Indii také bezesporu výrazně výš, než ve Spojených státech. Pokud je pak PE v obou zemích podobné, ukazuje to, o co vyšší jsou růstová očekávání na indických akciích. Nezapomínejme přitom, že v USA se nyní díky vizím spojeným s AI a dalšími technologiemi růstová očekávání nedrží nijak při zemi.

K zemím s vyššími valuacemi ve skupině rozvíjejících se trhů patříme i my – podle GS se naše PE nyní pohybuje mezi 17 – 18. A jsme tak na tom podobně, jako Thajsko. Vedle zmíněné Indie je ale asi hlavní zájem stále o Čínu, která je se svým PE relativně ke své historii poměrně umírněná. „Levné“ jsou pak z tohoto pohledu trhy jako Egypt, Korea, Filipíny nebo Jižní Afrika. Bral bych to vše ale spíše jako připomínku toho, že „levnost“ a „drahost“ jsou při hodnocení valuací hodně relativní pojmy. Pokud se opíráme pouze o srovnání s historií, porovnáváme často hrušky a jablka. Samozřejmě proto, že podmínky (v základu ony výše zmíněné čtyři proměnné) se mohou od historického standardu hodně lišit. Třeba u amerických akcií tak můžeme již docela dlouho tvrdit, že jsou z historického pohledu hodně drahé. Pokud by se ale naplnily ty odvážnější vize spojené s AI, může být americký trh stále levný.

Na závěr připomenu, že byly doby, kdy se rozvíjející se trhy braly do značné míry jako jeden poměrně ucelený útvar. Platilo to zejména o dnes již v podstatě zapomenuté skupině BRIC, tedy Brazílii, Rusku, Indii a Číně. I ve své době šlo do značné míry o spojení umělé a pokud byly nějaké jasné společné rysy, ty se od té doby rozpadly. Mířím k tomu, že hovořit o nějaké rotaci směrem k rozvíjejícím se trhům může být zavádějící prostě proto, že nejde o žádnou homogenní skupinu. Každá země a trh má svá specifika podobně, jako je má každá firma na jednom trhu. Známým expertem na rozvíjející se trhy je třeba Mark Mobius. A jeho příklad ukazuje, že na to, aby se někdo dovedl na takových trzích nějak smysluplně pohybovat a rozlišovat, musí mít dlouhou řadu let zkušeností a vhledu.