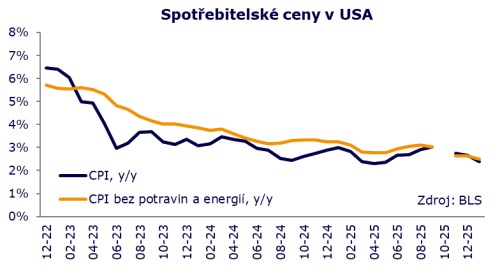

Zatímco silný trh práce v USA vyhlídky nižších sazeb Fedu utlumil, inflace naopak prostor pro nižší sazby opět zvětšuje. Potvrzuje se, že ceny dál zpomalují, přičemž v lednu dokonce víc, než se čekalo. Oproti prosinci se cenový index zvedl o 0,2 procenta, zatímco se čekalo 0,3 procenta. Jádrový index pak stoupl o 0,3 procenta.

Meziroční inflace citelně klesla na 2,4 procenta z prosincových 2,7 procenta. Jádrová inflace se snížila na 2,5 procenta z 2,6 procenta, tedy v souladu s očekáváními. Změna zde není tak výrazná jako u celkového indexu, protože k dezinflaci značně přispěly (nejádrové) levnější energie.

Když se podíváme na krátkodobou meziměsíční dynamiku, tak cenové údaje naznačují, že cla stále nejsou zásadní problém. Ceny zboží dokonce v lednu klesly. Naopak ceny služeb, a to i po očištění o bydlení, mírně zrychlily. To by ladilo se silnější spotřebitelskou poptávkou, podobně jako dobrá data z trhu práce. Samotné ceny v oblasti bydlení rostly o něco pomaleji než v prosinci. Potraviny rovněž tlačí index nahoru o něco méně než koncem loňského roku.

Celkově vzato poslední zprávy vyznívají příznivě pro akcie, neboť vedle silnějšího trhu práce sledujeme ústup inflace, který by měl přimět Fed výhledově k dalšímu snižování sazeb. Opět roste šance, že to bude v červnu, zatímco dosud byl preferovaným termínem až červenec. Navíc se trh začíná přiklánět k tomu, že centrální banka kromě dalšího snížení v říjnu stihne ještě jeden krok na konci roku. Nad ním ovšem stále visí otazník.

Prvotní reakce dluhopisů a dolaru byla učebnicová - výnosy dolů a slabší dolar -, ovšem byla rychle korigována. I přes příznivé makro zůstává klíčové dění kolem technologií.