Tom Lee, který je častým hostem investičních diskusí, na CNBC uvedl, že trh se zlatem je nyní větší, než americký akciový trh bez skupiny Mag7. A pro investory i proto roste atraktivita zlata relativně k akciím, protože je ještě více aktivem vhodným pro uchování hodnoty. To jako úvod k několika dalším úvahám o zlatu a akciích.

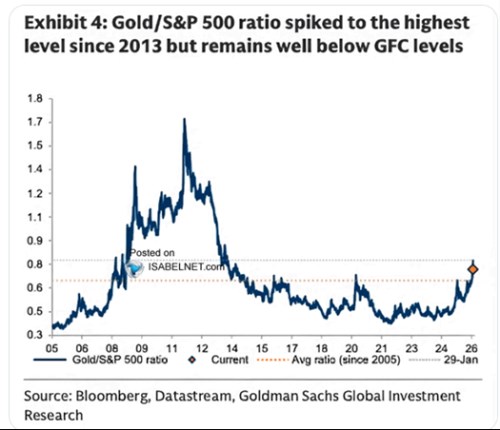

Podle po desetiletí zaběhnutých vzorců uvažování bychom předpokládali, že akcie si povedou lépe než zlato době nazývané „risk – on“. Tedy v čase náklonnosti k rizikovějším investicím. Naopak zlato by mělo získávat náskok během období „risk-off“ – v době nějakých rizikových tlaků, kdy se investoři obrací k bezpečnějším přístavům. Jenže máme za sebou už docela dlouhou dobu, kdy si v celku vedou hodně dobře obě skupiny aktiv. Následující graf pak ukazuje jejich relativní výkon – od roku 2024 přece jen získává zlato. Nedá se ale říci, že by akcie nebyly v kurzu. Jsou, ale zlato ještě víc. V tomto smyslu tedy nedochází k nějakému přepínání mezi risk on/off. Pravděpodobně proto, že u obou aktiv jsou ve hře neobvykle hodně strukturální faktory.

Zdroj: X

Zdá se mi, že převažující vysvětlení uvedeného jevu je zhruba následující: V USA jsou vládní dluhy na nezdravé trajektorii, americká politika jde také někdy podivným směrem, jinde ve světě se také dějí věci a dohromady to vytváří prostředí se znatelnou chutí na zlato. Na druhou stranu tu ale je příslib výrazného ekonomického boomu taženého novými technologiemi. A z něj pramení poptávka po akciích. Obě aktiva tak souběžně posilují a vytváří relativně unikátní jev.

Na tento pohled se dá ale namítnout jedna jednoduchá věc: Pokud by AI skutečně měla očekávané přínosy, měla by v základním scénáři výrazně zlepšit i schopnost splácet dluhy. Připomenu, že podle některých odhadů by totiž měla znatelně posunout udržitelný ekonomický růst – ne o zlomky procentních bodů, ale procentní body. To by samo o sobě výrazně zvedlo poměr růstu k výnosům dluhopisům a sazbám a zlepšilo schopnost splácet dluhy. Tudíž padá teze hovořící pro zlato. Pokud zase AI růst nezvedne, je vratká celá popsaná akciová teze. Pak je tu možnost další - AI růst zvedne, ale nezlepší vládní finance. A třeba pan Rogoff si skutečně myslí, že přínosy z AI budou zjednodušeně řečeno špatně zdanitelné a i když se dostaví ekonomický boom, dluhovou trajektorii moc nezlepší.

Před pár dny jsem tu také rozebíral tezi pana Gundlacha. V krátkosti: Americké vládní finance se budou zhoršovat, to potáhne nahoru výnosy dluhopisů. U těch desetiletých se zhruba kolem 6 % stane situace neudržitelná a zasáhne americká centrální banka – začne intervenovat a výnosy stlačí dolů. Já jsem tu poukazoval na to, že pak dost záleží na produkční mezeře – pokud by totiž Fed zasáhl a ekonomika jela na plný potenciál, začala by se zvedat inflace. Ve výsledku by se nepodařilo ani „dluhovým QE“ snížit výnosy dluhopisů, trh by totiž reagoval na vyšší inflační očekávání a přetlačil by QE.

V dnešním kontextu si všimněme, že ani pak Gundlach tedy zřejmě nepočítá s tím, že by s dluhovou trajektorií něco udělaly nové technologie a jejich vliv na ekonomiku. Ve výsledku se mi pak zdá, že poměr ceny zlata k akciím se odvíjí od toho, jak moc se věří v přínosy AI a zároveň v to, co to udělá s vládními financemi. Respektive celkovou pozicí USA (či jiných zemí) jako určitého bezpečného přístavu.