V posledních dnech na Wall Street roste obava z toho, že umělá inteligence začne narušovat obory založené na odborném úsudku, vědomostech a zkušenostech, tedy typické role „bílých límečků“. Po softwarových vývojářích nebo právnících se nyní zdají být na trajektorii vedoucí k ohrožení přímo investiční správci.

Nová studie Harvard Business School ukazuje, že většinu činností aktivních správců fondů lze převést do vzorců, které se stroje jsou schopny naučit. Pomocí vytrénovaného modelu dokázali autoři studie předpovědět asi 71 % obchodních rozhodnutí podílových fondů, tedy zda manažer v daném čtvrtletí danou akcii koupí, prodá nebo ji ponechá v portfoliu. Model měl k dispozici data z období od roku 1990 do roku 2023 a využíval údaje o velikosti fondu, tocích investorů, charakteristikách akcií i širších ekonomických podmínkách. Díky tomu dokázal zrekonstruovat většinu běžných portfoliových úprav.

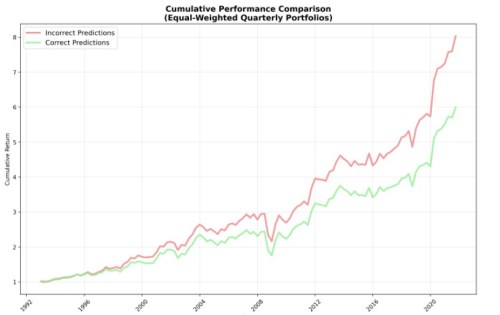

Zásadním zjištěním studie však není samotný úspěch modelu, ale spíše jeho limity. Právě obchody, které systém nedokázal předvídat, totiž v průměru vedly k nadprůměrným výsledkům. Jinak řečeno, největší hodnota aktivního řízení se zdá být ukryta v části rozhodnutí, která se nevlezou do rutinních a snadno rozpoznatelných vzorců.

Algoritmy tak tajemství trhu zcela nerozlouskly. Spíše to ukazuje, že dokážou identifikovat většinu standardních postupů v odvětví správy jmění, tedy způsobů, jakými manažeři reagují na toky, trendy i jeden na druhého. To, co modlu ale uniká, je menší segment rozhodnutí, která se od těchto pravidel odchylují.

„Pokud lze 71 % vašich rozhodnutí předvídat algoritmem, je velmi těžké pro tuto část ospravedlnit aktivní poplatky,“ říká Lauren Cohen, profesorka financí na Harvardu a spoluautorka studie. „A právě mezi nerutinními obchody, které náš model nepředpovídá, se skrývá skutečná alfa. Jenže ty tvoří menší část celkové aktivity.“

Pracovní dokument Mimicking Finance, zveřejněný minulý týden Národním úřadem pro ekonomický výzkum, přichází v době, kdy umělá inteligence zasahuje do čím dál specializovanějších oblastí profesionálních služeb. V posledních týdnech navíc obavy z dopadů AI přispěly k prudkým výkyvům akcií firem od správců majetku až po logistické společnosti.

Kritika aktivního řízení přitom není nová. Investoři už roky přesouvají kapitál od stock pickerů k levnějším indexovým fondům. Alfa – tedy výnos nad benchmarkem typu S&P 500 – byla dlouho jádrem hodnoty aktivní správy, i když kvantitativní modely postupně ukazovaly, že velkou část výkonnosti lze vysvětlit prostou tržní expozicí nebo známými investičními styly.

Nová studie, kterou spolu s Cohen napsali Yiwen Lu z Pensylvánské univerzity a Quoc H. Nguyen z DePaul University, tento trend ještě prohlubuje. Na rozdíl od dřívějších výzkumů, které analyzovaly výnosy zpětně, se autoři pokusili předpovídat samotné obchody. Tvrdí, že modely strojového učení jsou vhodnější než tradiční lineární faktorové přístupy pro zachycení komplexních reakcí manažerů na tržní signály, toky nebo chování konkurence.

Z tohoto pohledu nejde ani tak o vítězství algoritmů nad trhem, jako spíše o redefinici toho, co aktivní správa skutečně dělá. Velká část každodenních rozhodnutí fondů se zdá být založena na vzorcích, které lze zmapovat – a potenciálně i replikovat s nižšími náklady. Cohen zároveň upozorňuje, že i předvídatelné obchody mohou plnit důležité funkce, jako je řízení likvidity, úprava rizika či rebalancování portfolia. Pokud jsou však většinou řízené pravidly, je těžší argumentovat, že vyžadují drahé lidské rozhodování. „Ukazuje se, že složka ‚lidského úsudku‘ je systematičtější, než se zdá. K jejímu odhalení ale potřebujete dostatečně flexibilní nástroje,“ prohlásila Cohen.

Studie rovněž ukazuje, že předvídatelnost není stejná u všech fondů. Větší fondy, fondy s vyššími poplatky, širšími týmy nebo větší konkurencí bývají méně předvídatelné. Naopak manažeři s delší praxí nebo širší škálou produktů patří mezi předvídatelnější. Model přitom předvídá spíše směr obchodů než jejich velikost – omezení, které chtějí autoři v budoucnu překonat.

Navzdory současnému nadšení kolem AI studie připomíná klíčový rozdíl. Předpovídat chování manažerů je snazší než předpovídat pohyb trhů. Ceny aktiv vznikají interakcí milionů účastníků a neustále se měnícími očekáváními. Profesní zvyky ale často sledují rozpoznatelné vzory. Výsledky také naznačují, že úzký okruh obchodů, které model nedokázal zachytit, má tendenci dosahovat lepších výnosů – pravděpodobně díky lidské vynalézavosti, například odhalení informací, které ostatní přehlédli. Pouhá náhoda by takový efekt pravděpodobně nevysvětlila.

Samozřejmě, algoritmy se mohou zlepšovat s dostupností více dat. Zatím jsou však důsledky pro aktivní správce aktiv hlavně ekonomické, nikoli existenční. Pokud lze většinu portfoliových úprav strojově předvídat, stává se obhajoba aktivních poplatků závislá na menší skupině rozhodnutí, která se od běžných vzorců odlišují. „Rozhodování vyžadující skutečně kvalifikovanou a originální činnost čili ta nepředvídatelná, nerutinní složka, skutečně existuje, ale je relativně malá,“ shrnuje Cohen. „Dopady na odvětví proto spočívají méně v nahrazení manažerů a více v přehodnocení hodnoty jejich předvídatelných a nepředvídatelných činností.“