Někdy je dobré rozlišovat mezi hladinou a tím, jak se mění. Typickým příkladem je rozvaha centrální banky a její dopad na ekonomiku a trhy. Rozhoduje v dané chvíli výše rozvahy, nebo to, jakou změnou prochází? Tedy to, zda se zmenšuje, nebo zvětšuje? Podobné je to s výnosy vládních dluhopisů, o kterých se nyní hodně hovoří kvůli jejich růstu a možnému dopadu na řadu dalších oblastí. Včetně akciového trhu.

Už jsem tu poukazoval na to, že akciový trh si v minulosti vedl velmi dobře v různých obdobích rozdělených podle výše zmíněných výnosů. Jinak řečeno, zisky akcií historicky nevykazují nějakou zajímavou korelaci s výší výnosů. I přesto, že vyšší výnosy představují vyšší požadovanou návratnost akcií a tudíž by měly snižovat jejich hodnoty (a naopak nižší výnosy zvyšují samy o sobě hodnoty akcií). Ony se totiž výnosy obvykle pohybují v souvislosti s vývojem ekonomiky. Růst výnosů tak může být způsobem a vyššími růstovými očekáváními. A tato očekávání eliminují vliv vyšších výnosů na hodnoty akcií, které mohou v takovém prostředí jít nahoru.

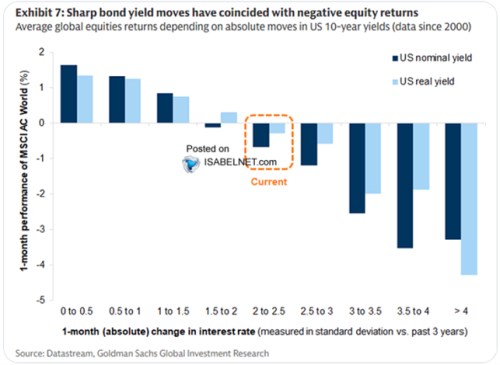

Pro rozšíření obrázku se podívejme na následující graf - ukazuje na ose x jednoměsíční změny reálných a nominálních výnosů, na ose y měsíční výkony vyspělých akciových trhů (tedy nejen těch amerických). Zde je korelace jasně zřejmá, větší změny výnosů jdou obecně ruku v ruce s menší návratností akcií:

Zdroj: X

Pokud dáme vše dohromady, zdá se, že akcie u dluhopisů nevěnují, nebo alespoň v minulosti nevěnovaly, moc velkou pozornost hladinám. Ale velkou pozornost věnují jejím změnám. Výnosy desetiletých vládních dluhopisů v USA se nyní drží u 4,5 %. Jejich letošní vývoj a růst není v kontextu posledních let zase tak výjimečným pohybem, výjimečnou změnou hladin. Není tak překvapivé, že akciový trh, zdá se, moc nereaguje. Pro akciový trh je ale podle mne nakonec rozhodující zase „jen“ to, proč se výnosy pohybují (viz výše).

Mezi dobré důvody růstu výnosů a špatné důvody poklesu patří změny očekávaného růstu ekonomiky a hlavně zisků. Mezi špatné důvody pro vyšší výnosy a dobré důvody pro výnosy nižší patří změny rizikových prémií, změny inflačních očekávání. A dnešní graf pak v tomto kontextu ukazuje, že akcie mají obecně radši pomalejší přesuny na jiné úrovně, ne rychlé skoky.

Mimochodem, o v úvodu zmíněné rozvaze Fedu se může také začít zase více hovořit. Nový šéf Fedu Kevin Warsh v minulosti rozvíjel určité úvahy, které by mohly znamenat větší změny v této oblasti. Bude se tak zase mluvit o vztahu „rozvaha – ekonomika a trhy“. A diskuse se možná dostane i na úroveň „hladina, nebo tok“. To si ale zaslouží samostatnou úvahu. Mimo jiné proto, že podle některých názorů u rozvahy Fedu nezáleží aní na hladině, ani na její změně, ale na změně této změny. Tedy ne na prodejích, či nákupech aktiv americkou centrálních bankou. Ale na tom, zda tyto nákupy zrychlují, či naopak zpomalují. A je zřejmé, že tato rozvahová politika Fedu úzce souvisí s vývojem na dluhopisových trzích, kterému jsme se věnovali zde.