U Tesly se podle Yardeni Research v následujících třech až pěti letech čeká růst zisků pod 4 %. I přesto jsou valuace této akcie mimo běžná měřítka. Nějakým mimořádně nízkým rizikem to určitě nebude. Takže je zřejmé, že tady rozhodují vyloženě dlouhodobá očekávání. Tedy to, co by mělo podle investorů přijít za deset, dvacet let. Jak je u zbytku Mag7?

Tesla se nyní konkrétně obchoduje s poměrem cen k ziskům (PE) blízko 200, v následující tabulce od Yardeni Research vidíme, že její 3 – 5 letý očekávaný růst zisků je kolem zmíněných 4 %. Tedy nacházíme nejvyšší valuace ze skupiny Mag7, ale nejnižší očekávaný růst. Teoreticky by se to dalo vysvětlil extrémně nízkou rizikovostí a souběžně mimořádně vysokým podílem skutečného toku hotovosti k ziskům. Jak jsem ale uvedl, je celkem evidentní, že ve hře jsou spíš vize humanoidních robotů, autonomních taxíků a všemožných dalších technologických průlomů.

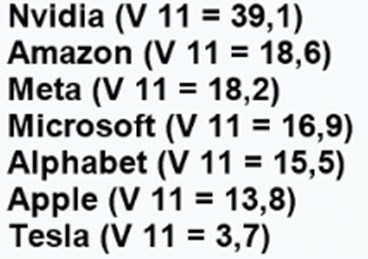

Nejvyšší očekávané růsty pro následujících 3 – 5 let jsou naopak u společnosti NVIDIA. Její poměr cen k ziskům je přitom nyní u 24, což není ani zdaleka nejvyšší číslo ve skupině Mag7. PE Applu je totiž 32, PE Amazonu 28, PE Alpabetu jen o něco málo níž. Jen má valuace níž - u 22. A Meta na 18. Ta má přitom očekávaný růst na více než 18 %, podobný jako . Je to tedy celkově dost neuspořádané, což může ukazovat i tzv, PEG. Tedy poměry PE a onoho 3 – 5 letého očekávaného růstu:

PEG Tesly ani nemá smysl počítat, NVIDIA jej má naopak pod jednou, na necelých 0,62. je na 1,5, Meta je u jedné. má PEG na 1,3, Alphabet na 1,9 a na 2,3. Jako obvykle je dobré být hodně opatrný s tím, že by tato čísla ukazovala automaticky na nějaké předražení, či naopak levnost. Demonstruje to opět extrémní příklad Tesly. Co je zřejmé, je prostě to, že má v očích investorů nízké riziko a/nebo relativně vysoký dlouhodobý růst. Jeho protikladem je podle těchto čísel NVIDIA, která je považována za výrazně rizikovější a/nebo má výrazně horší dlouhodobý růstový výhled. Což může být docela překvapivé. Tedy s ohledem na to, jak moc se mluví o zaostávání Applu v oblasti AI a naopak o dlouhodobé konkurenční výhodě společnosti NVIDIA.

Celý index S&P 500 se nyní obchoduje s PE kolem 21, očekávaný růst během několika následujících let se pohybuje kolem 19 %. PEG je tedy na 1,1. NVIDIA je tedy s valuacemi na úrovni PE výše, než celý trh. Ale pokud jsou standardizovány za pomocí očekávaného růstu zisků, už je NVIDIA pod trhem (tj., její PEG je níž). A není daleko od trhu. Uvedené rozdíly v PE a PEG, tedy vakuační prémie a diskonty, mohou mít přitom vlastně ještě jedno vysvětlení. Na něj ukazuje i to, čemu jsem se tu věnoval minulý týden – tvorba očekávání:

U očekávaných růstů totiž obvykle hovoříme o tzv. konsenzuálních předpovědích, očekáváních. Jednak ale takový konsenzus fakticky neexistuje – jde jen o průměr očekávání. A (možná hlavně) nejde o očekávání investorů, ale očekávání analytiků. Pokud bychom tedy měli k dispozici u každá akcie, ale i celého trhu očekávání skutečných investorů, vyšla by PE i PEGy možná úplně jinak.