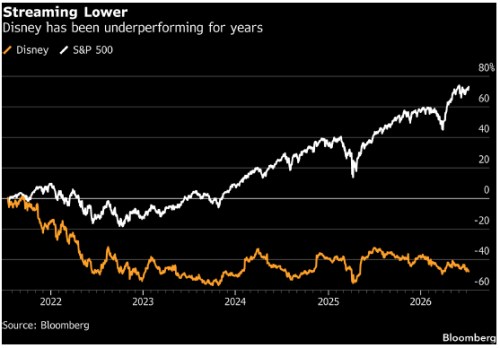

Akcie společnosti čelí dlouhodobě výraznému útlumu. Zatímco širší index S&P 500 posílil za posledních pět let o vyšší desítky procent, tak akcie zábavního konglomerátu ztratily za stejné období přibližně polovinu své hodnoty. Podle však existuje potenciální krok, který by mohl náladu investorů zásadně změnit: oddělit, či dokonce zcela opustit vlastní streamovací byznys a místo toho se soustředit na tvorbu a licencování obsahu.

Analytik Steven Cahall odhaduje, že větší zaměření na duševní vlastnictví a segment zážitků, kam spadají například zábavní parky a další spotřebitelské aktivity, by mohly zvýšit hodnotu akcií Disneyho až o 40 procent. Podle něj se totiž streamovací strategie, ačkoliv je mezi diváky populární (zejména ve srovnání s tradičními televizními a kinosálními produkcemi) nepromítla do odpovídajících výnosů pro akcionáře.

Cahall je toho názoru, že Disney není připraven konkurovat velkým hráčům s vysokým objemem produkce jako jsou nebo YouTube a "zůstává otázkou, zda je jejich tempo vydávání obsahu dostatečné“ k udržení předplatitelů a k dosažení atraktivních dlouhodobých marží.

Ačkoliv banka snížila cílovou cenu akcie na 125 dolarů z dřívějších 146 dolarů, tak titul nadále doporučuje k nákupu. Aktuálně se akcie obchodují kolem 95 dolarů za kus.

Analytik vidí namísto provozování vlastní streamovací služby Disney+ větší potenciál v širším licencování rozsáhlého portfolia značek a titulů, které zahrnují klasické disneyovské animované filmy, produkci od Pixaru či populární franšízy Marvel a Star Wars. Podle něj by v prostředí sílící konkurence mezi streamovacími platformami mohly být podobné obsahové knihovny stále cennější.

O licenční práva na atraktivní obsah by pak podle mohli usilovat provozovatelé největších streamovacích služeb , , , YouTube nebo Paramount Skydance. Namísto distribuce prostřednictvím vlastní platformy by tak Disney mohl z licencí generovat stabilnější a ziskovější příjmy.

Pokud by se domov Mickeyho Mouse „zaměřoval čistě na obsah versus distribuci“, mohly by roční příjmy z licencování překročit 15 miliard dolarů, odhaduje . To by znamenalo výrazný růst oproti období před rokem 2019, kdy společnost zahájila výraznější orientaci na vlastní streamovací služby.

„Nemyslíme si, že by tržby z kin, divize zážitků (zábavní parky, plavby) nebo síla značky utrpěly, kdyby knihovna byla na konkurenčním globálním streamovacím kanálu,“ dodal na závěr Cahall.