Lidem a firmám se někdy chce více šetřit, někdy více utrácet. Ceny tyto pohyby nálad ve smyslu zachování produkce neeliminují. A proto peníze, které díky návalům šetřivosti mohou ležet ladem, může „aktivovat“ vláda a zamezit tak tomu, že ač chtiví práce, budeme se dloubat v nose. Půjčí si ze slamníků (skutečných i obrazných) a utratí je. Když se vše zase rozjede, dluhy splatí.

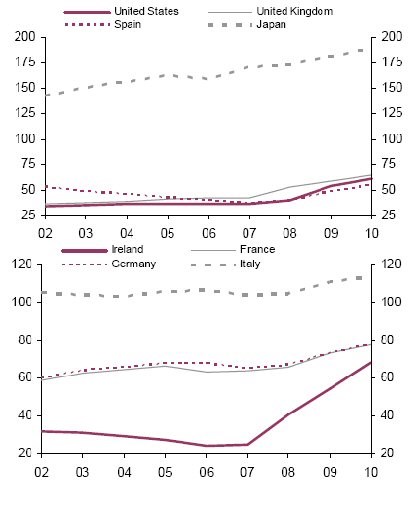

Uvedené má v sobě sice mnoho předpokladů (zjevných, i poměrně skrytých), ale používá se to. Takže již několik měsíců můžeme pozorovat nárůst výdajů států takřka po celém světě a dokonce se zdá, že to funguje – ve smyslu zamezení ještě většímu propadu. Vlády ale (alespoň implicitně) předpokládají, že nejdéle v roce 2011 nastane takové ekonomické oživení, které umožní amortizaci dluhů. Střízlivý pohled ale ukáže dost důvodů pro to, očekávat spíše stagnaci, či anemický růst. Následující grafy ukazují vývoj veřejného zadlužení vybraných ekonomik (a projekce společnosti Natixis):

Zdroj:Eurostat,Natixis

Grafy ukazují vývoj v případě, že v roce 2011 a dále nenastane silné oživení, umožňující zvrat ve státních financích. Je patrné, že pak je diskuse jen o tom, nakolik se daný stav bude zhoršovat (předtím než se plně rozvine tlak plynoucí z demografických trendů).

Určit optimální zadlužení u firmy není proces jednoduchý, ale má celkem jasný princip (maximalizace hodnoty firmy) a dá se dospět alespoň k rozumnému rozmezí. U státního dluhu podobnou berličku nemáme a na příkladu Japonska vidíme, že zvyknout se dá na cokoliv – zvláště, když se to stane běžným standardem. A výše uvedené naznačuje, že budoucím standardem budou nízké sociální a podobné dávky a vysoké daně. Ty budeme platit proto, abychom státu vydělali na úroky z toho, co jsme mu (respektive sami sobě) půjčili (z globálního pohledu jde tedy jen o přerozdělení).

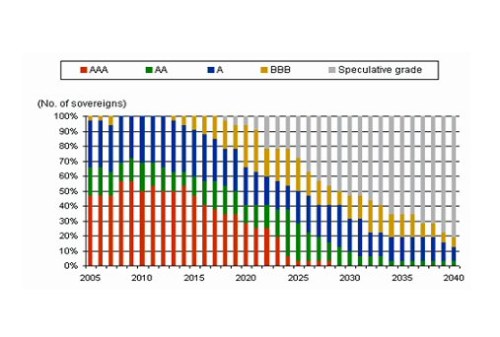

Písmenka u ratingů státních dluhopisů se možná až na pár výjimek mohou posunout hlouběji do abecedy, ale relativní změny (stát vs.stát) nemusí být tak velké (viz grafy), takže si na to o to rychleji zvykneme. V souvislosti s tím si dovolím připomenout graf, který jsem zde již před časem prezentoval- možný vývoj globálního ratingu státních dluhů tak, jak ho v souvislosti s tím simulovala roce 2006 (tedy před současnou fiskální sprchou) agentura S&P :

Zdroj: S&P

Z grafu je patrné, že jen díky zvyšující se zátěži veřejných financí, plynoucí ze stárnutí populace, by se bez razantních změn v systému úplně změnil ratingový profil vládního dluhu ve světě. Pokud bychom pak tento graf kreslili dnes, dovolím si tvrdit, že stav v roce 2040 bychom viděli znatelně dříve. Právě díky zadlužování pro stimuly a díky krizí vyvolanému posunu ratingů.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.