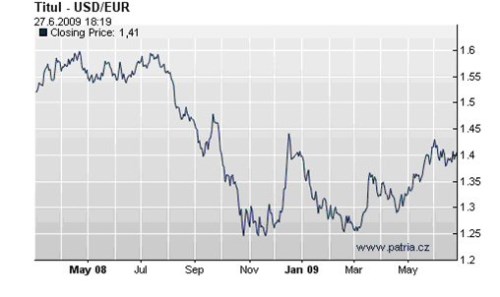

Dolar je nyní vůči euru cca tam, kde byl na počátku roku. Mezitím si prodělal znatelné posílení, které je dnes povětšinou vysvětlováno jako odraz útěku před rizikem. Stejný mechanismus nyní hraje proti němu:

Zdroj: Patria

Již jsem zde upozorňoval na to, že současný vývoj jde proti „zavedeným zvyklostem“. Obvykle totiž platí opak – silnější ekonomika USA znamená silnější dolar (např. Exchange Rates and Stock Prices: Are they Related?, Mahesh Pritamani, Dilip K. Shome, Vijay Singal. 2002). Silnější ekonomika USA, vedoucí k větší chuti po riziku a ochotě vydat se za hranice Spojených států a jejich vládních dluhopisů, nyní obrací tento standardní mechanismus a tlačí dolar dolů.

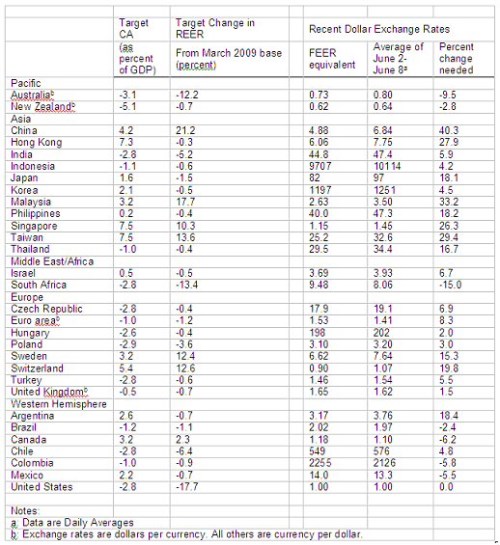

Nejzákladnějším argumentem pro slabší dolar ale zůstává obchodní bilance USA. Za zajímavý v této souvislosti vidím odhad ekonomů W. Clina a J. Williamsona (Equilibrium exchange rates, William R. Cline, John Williamson, 2009) – jako jeden z mála dává ucelený přehled o „požadovaném“ pohybu dolaru k jednotlivým měnám ve světě tak, aby byly odstraněny příliš velké externí nerovnováhy hlavních světových ekonomik (z hlediska stavu, ne toku). Závěry sumarizuje následující tabulka. Ta ve sloupcích postupně ukazuje „optimální“ běžný účet jako podíl na HDP, jeho požadovanou změnu na „optimální úroveň“, kurzy k dolaru a konečně v posledním sloupci požadovanou změnu kurzu dané měny k dolaru, která by vyvolala posun na požadovanou úroveň deficitu/přebytku běžného účtu.

Zdroj: Equilibrium exchange rates, William R. Cline, John Williamson, 2009

Z úrovně 1,4 USD/EUR by tak podle odhadu musel dolar oslabit jen o 8,3 %. Píšu ono „jen“ i proto, že při složitosti podobného cvičení s čísly toto není nic extra významného. A tuto předpokládanou změnu je také třeba vnímat z pohledu dlouhého období, kdy by se srovnaly běžné účty na ony teoretické optimální hodnoty (roční změny by nebyly zdaleka tak velké). Proti čínskému renmimbi je to již ale jiná káva – 40 %; a příliš silný je dolar i k mnoha dalším měnám JV Asie. Rovnovážná úroveň pro naší měnu je pak podle tohoto odhadu 17,9 Kč za dolar.

Hovorů o tom, že dolar je k tomu či onomu podhodnocený, či nadhodnocený je dost. Výše uvedené prosím berte jako hrubý nástin toho, jak si tato měna stojí k ostatním pokud se na problém podíváme od samotného základu. Netvrdím, že to je pohled, který bude v následujících měsících klíčový.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.