Aktualizováno (9:05) Německo od půlnoci zavedlo zákaz prázdných prodejů (naked short sellingu) vybraných finančních institucí země a rovněž spekulace na pokles vládních dluhopisů zemí eurozóny a úvěrových swapů CDS vztahujících se na tyto dluhopisy. Německý úřad pro regulaci finančního trhu BaFin uvedl, že zákaz má platit do 31. března roku 2011 a jeho důvodem je "mimořádná rozkolísanost", ohrožující stabilitu finančních sektoru a trh s dluhopisy v eurozóně.

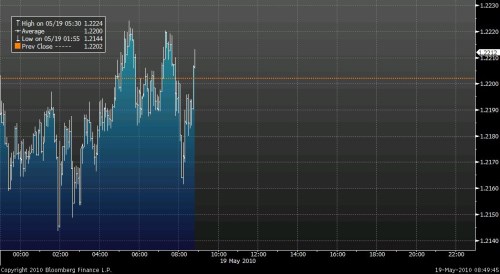

Finanční trhy na krok odpověděly propadem společné evropské měny, poklesem výnosů na dluhopisech a naopak růstem benchmarků zajišťovacích kontaktů CDS ve Spojených státech i v Asii. Euro po zveřejnění zprávy dosáhlo nového minima na úrovni a obchodovalo až na hladině 1,2146 USD/EUR, což je kurz nejslabší od dubna roku 2006. V úvodu dne eurodolar posílil nad 1,22, aby se znovu vydal pod tuto hladinu. Euro navíc utrpělo také plány ministrů financí EU na zavedení zvláštní daně z finančních transakcí. Americké 30denní poukázky klesly o 2 bazické body na 4,21 procenta, americký benchmark CDS – Makit CDX North America Investment Grade Index, vzrostl o více jak 12 bazických bodů ke 121 bodům, australský analogický index pak přidal 17 bazických bodů ke 124 bodům. Americké indexy, přiživeny kroky SEC ohledně zavedení nových automatických brzd obchodování po hlubokém propadu trhů z 6. května, oslabily o 1,42 % u S&P 500, 1,08 % u DJIA a 1,57 % u Nasdaqu, japonský index Nikkei odevzdal přes 0,5 %, ruské akcie v úvodu dnešního obchodování odevzdávají 2,5 %.

Intradenní vývoj eura k americkému dolaru 19. května 2010:

Zákaz naked short sellingu je ve finančním sektoru uvalen německým regulátorem BaFin na tituly SE, AG, AG, AG, AG, Münchener Rückversicherung AG, AG a Aareal Bank AG. U short sellingu si krátký prodejce vypůjčí daný titul, na kterém spekuluje na pokles ceny při očekávání, že jej později nakoupí zpět a vrátí na výhodnější ceně. U naked short sellingu nedochází k reálnému vypůjčení aktiva a z tohoto pohledu jde o „virtuální transakci“, kde následně z obchodu vyplatí vloženou částku ta strana, která "sázku" prohraje.

Krok Německa je dalším v řadě, který rozšiřuje snahu o zabránění šíření řecké dluhové krize do dalších slabých zemí eura a na kroky politiků EU směřujících proti spekulaci na finančních trzích. Šéf BaFin Jochen Sanio již na počátku května prohlásil, že "spekulanti vedou proti eurozóně útočnou válku a na trzích působí zlovolné síly ze stínového finančního sektoru, které je třeba zcela vykořenit, protože zákazy pouze izolovaných tržních nástrojů a produktů nebudou mít žádný větší účinek“.

Kromě reakce trhů se také ekonomičtí komentátoři v prvních reakcích vůči dalším opratím fungování finančního trhu stavějí jinak. „Naznačuje to, že u německých činitelů propuká zoufalství a že chtějí odradit trhy od něčeho, co považují za spekulativní útoky na finanční trhy eurozóny," uvedl analytik chicagské Easy Forex Michael Malpede. „Krok představuje eskalaci regulatorního rizika pro investiční komunitu a paradoxně rozšiřuje drama Evropy,“ domnívá se Keith Wirtz z Third Asset Management. BaFin neposkytl detaily toho, jakým způsobem hodlá zákazy vynucovat. Pochybnosti o schopnosti jednotného řešení následků spojených s dluhovou krizí vzbuzuje také izolovanost tohoto kroku směrem k trhu CDS, které se obchodují zejména ve Spojených státech v Evropě pak v Londýně. "Problém je, že investoři mohou jít prodávat nakrátko kamkoli jinam, takže pokud se nezavede globální zákaz, nebude to mít podle mě žádný účinek," řekl Tim Ghriskey z newyorské Solaris Asset Management.

Zákazy krátkých prodejů akcií, v nichž investoři prodávají půjčené akcie, aby je za nižší cenu později skoupili zpět, dočasně zavedly vlády řady vyspělých zemí v rekci na eskalaci finanční krize na podzim 2008. Ve spojení s Řeckem zákaz zavedla aténská burza.

Část reprezentace eurozóny pokračuje v tažení za další regulací finančního trhu, který podle ní stojí za cílenými útoky na euro. Například podle hlavního ekonoma italské bankovní skupiny (1,85 EUR, 1,26%) Marca Annunziaty však situace na trzích neznamená žádné panické prodeje jako na podzim 2008 po krachu banky Lehman Brother. „Jsou jen přeceňována státní rizika různých zemí eurozóny vzhledem k tomu, že za deset let trvání eura se rozdíly mezi riziky těchto zemí nezmírnily, ale naopak výrazně zvětšily. Některé cenové pohyby byly možná přehnané, celkově však výnosy dluhopisů zemí eura po nich nejsou nijak daleko od fundamentálních faktorů," uvedl Annunziata.

(Zdroj: Bloomberg, WSJ, BaFin, čtk)