Hranici mezi vykořisťovatelskými burziánokapitalisty a třídou pracujících úspěšně nemažou revoluce (eliminací těch prvních), ale úspory investované těmi druhými na kapitálových trzích. Určitý schizofrenní vztah mezi investory a trhem práce ale zůstává. Soudě na základě historického vývoje jsou totiž v dobách expanze ekonomiky obvykle zprávy o rostoucí nezaměstnanosti pro akcie dobré. Naopak v dobách recese, či velmi malého růstu, je rostoucí nezaměstnanost špatnou zprávou. A protože se obvykle pohybujeme ve fázi větší, či menší expanze ekonomiky, rostoucí nezaměstnanost je brána jako „dobrá“ pro akcie.

I Gekko se nyní trápí ...

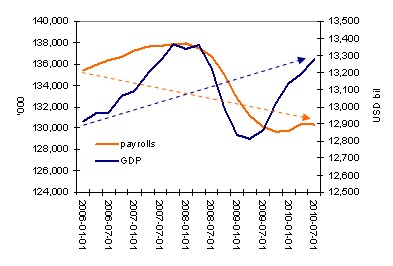

Ve zkratce byla ona změna pólů v uvažování investorů patrná během podzimu. Tehdy se nakrátko přehoupla závislost „špatná situace na tru práce = špatně pro akcie“, na opak. To ve chvíli, kdy byl trh hypnotizován možností QE2 - tu právě zvyšovala i špatná data z trhu práce. QE2 se mu nakonec silou sebenaplňujícího se proroctví dostalo (i s bonusem 100 miliard dolarů). A nyní i Gordon Gekko sleduje trh práce opět se zájmem lidumila. Možná se dívá i na podobný obrázek vývoje HDP a počtu pracovních míst v USA:

Zdroj dat: SFFed

Pokles HDP, byť v rámci našich standardů i velký, není sám o sobě žádnou tragédií. Tou se stává ve chvíli, kdy je tento pokles nerovnoměrně rozložen ve společnosti tak, že někdo změnu nepozná, zatímco někdo ztratí na dlouho práci. To se právě ve velkém měřítku děje v USA: Z grafu je patrná masivní, téměř 8 milionová ztráta pracovních míst, která proběhla od konce roku 2007 do roku 2010. A zatímco se HDP pravděpodobně v brzké době dostane na úroveň generovanou na přelomu let 2007/2008, o počtu pracovních míst se to zdaleka říci nedá. V ekonomice, kde spotřeba představuje 70 % poptávky, to trápí i Gekka.

Pokud bychom se na podobný obrázek „produkt – počet pracovních míst“ dívali ve firmě, pro její vlastníky by byl jistě potěšující, protože krize firmu očistila od neproduktivní práce. Schumpeterova kreativní destrukce je založena na tomto principu – ekonomika je zjednodušeně řečeno jen součtem všech firem v ní. I pro každou jednu firmu by ale bylo lepší, kdyby počet míst zůstal stejný a produktivita byla získána růstem produkce a prodejů. Z hlediska celé ekonomiky je pak rozdíl mezi těmito dvěma způsoby nárůstu produktivity klíčový.

... a trápit se bude dlouho

Probíhá intenzivní diskuse o tom, zda je současná cca 10 % nezaměstnanost v USA cyklickým, či strukturálním problémem. Nejde o plané řeči – v prvním případě je potenciálním lékem stimulace, včetně té dnes tolik odsuzované fiskální; čekání je jen marným prodlužováním bolesti. V druhém je nejlepší čekat, až se rány zacelí samy, stimulace je spíše na škodu. Argumenty lze nalézt pro první i druhý názor (viz např. Krugman vs. Pimco); uvedený graf favorizuje spíše teorii Pimca - ukazuje na strukturální posun v ekonomice. Lze pak jen těžko čekat, že při růstu poptávky by firmy najednou plošně najely na starý poměr práce/výkon. I když určité zhoršení produktivity se předpokládat dá (pokles počtu odpracovaných hodin, apod.).

Proveďme pro úplnost krátký makrovýpočet na mikro ubrousku od svačiny: Na jedno dodatečné pracovní místo bylo v minulosti třeba následující změny produktu (ta kauzalita je samozřejmě složitější; čísla jsou v USD bil.):

Pokud bychom tedy v tuto chvíli najeli na mechaniku v průměru fungující za posledních deset let, pro dosažení počtu pracovních míst roku 2007 je třeba celkového růstu HDP o 13,6 %. Pokud bychom čekali hezký průměrný růst mírně překračující 3 % ročně, počkáme si ještě 4 roky.

Autor je externím spolupracovníkem Patrie, jeho názory se nemusí shodovat se stanoviskem společnosti.