Alan Greenspan ve své nedávno zveřejněné analýze uvedl, že společnosti ve Spojených státech velmi málo investují do nelikvidních aktiv. To je v příkrém rozporu se silným oživením na trhu s likvidními cennými papíry. Tuto averzi k málo likvidním aktivům ekonom vysvětluje „šokem zvýšené nejistoty“ souvisejícím se současnými změnami na finančních trzích a v regulaci. Jejich základem je zvýšený vládní aktivismus.

Mezi kritiky tohoto pohledu na současnou situaci se zařadil například Paul Krugman či Brad DeLong. Krugman se spokojil s konstatováním, že Greenspan je „ex-maestro“, který se považuje za moudrého věštce, který ale před krizí „neviděl zlo, neslyšel zlo“. Jediné, co by tak podle Krugmana stálo za to si od Greenspana poslechnout, by byla „vážná reflexe toho, proč se tak mýlil“.

DeLongovy výtky vůči předpokládané spojitosti mezi malými investicemi a nejistotou pramenící z vládního aktivismu jsou konkrétnější. Na svém blogu píše:

Pokud se podniky bojí, že vládní kroky sníží hodnotu jejich investic, musí se také bát, že sníží hodnotu jejich stávajících aktiv. Jaká je hodnota těchto aktiv? Není ničím jiným, než tržní hodnotou firem – hodnota likvidních obchodovaných akcií není nic jiného, než hodnota nelikvidních aktiv, které firmy drží a které generují zisky.

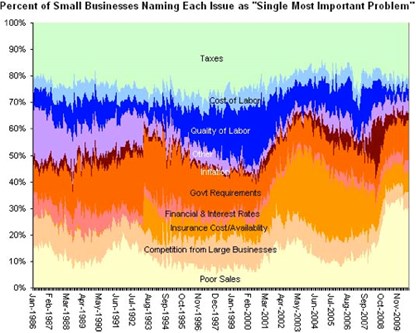

Daleko lepším vysvětlením pro to, že akciový trh si cení existujících nelikvidních aktiv vysoko, ale firmy do nelikvidních aktiv nechtějí investovat, je nízké využití kapacit. Proč v takovém prostředí utrácet za nové továrny? A pokud se zeptáte lidí, co představuje jejich nejpalčivější problém, řeknou, že to nejsou daně. Není to ani náklad a kvalita práce (jako tomu bylo na počátku roku 2000), náklad a dostupnost pojištění (jako v roce 2004) či požadavky ze strany vlády (jako v roce 1993). Jejich největším problémem jsou nízké tržby.

Graf ukazuje, co malé podniky považují za největší problém – směrem shora vidíme daně, náklad práce, její kvalitu, ostatní, inflaci, vládní požadavky, finanční podmínky a sazby, pojištění, konkurenci ze strany velkých korporací a nízké tržby:

Investice tedy leží nízko, protože je slabá poptávka a nízké využití kapacit. A nedá se čekat, že se situace v brzké době zlepší. Toto vysvětlení odpovídá faktům. Greenspanovo ne.

(Zdroj: Blog Brada DeLonga)