Ve třetím čtvrtletí minulého roku rostly zisky firem ve skupině Mag7 o 17 %, u zbytku trhu o 13 %. Tyto čtyři procentní body růstového rozdílu byly nejmenší mezerou za poslední řadu let. A byly asi také základem úvah o tom, že tempa růstu zisků by měla dále konvergovat. Jenže vývoj je opačný (viz i včerejší úvaha pro detaily). Dnes se i v této souvislosti podíváme, jak se vlastně tato skupina firem a akcií postupně vytvářela, dostávala současné rysy a může vyvíjet dál.

Mag7 nyní a před deseti lety

Podívejme se nejdříve na pár základních a snad zajímavých čísel. Podle Yardeni Research byli investoři v roce 2016 ochotni zaplatit za akcie v této skupině asi 3,5 násobek tržeb. Nyní je to asi 7,3 násobek, minulý rok to byl až 8,5násobek. Jinak řečeno, nyní si jednoho dolaru generovaných tržeb investoři cení více než dvakrát tolik, než v roce 2016. K tomu může přispívat jiné riziko, jiné marže a očekávaný růst. A v roce 2016 investoři skutečně u Mag7 čekali krátkodobější růst tržeb u kolem 12 - 14 %, nyní je to kolem 20 %. Ale to není zdaleka vše.

Poměr cen k tržbám na akcii není v řadě případů tím nejlepším valuačním měřítkem. Míra kvality se tu dá posuzovat podle toho, jak moc je daný valuační poměr, respektive jeho jmenovatel, blízko k tomu, co firma skutečně pro akcionáře vydělává. Tím je tzv. volné cash flow na vlastní jmění. S ním se na trhu ale na agregátních úrovních v podstatě nepracuje. Důvody nechám nyní stranou s tím, že jakými kompromisem jsou tak v této oblasti zisky. Výše uvedený růst poměru cen akcií k tržbám tak může vedle růstu budoucích tržeb být odrazem i toho, jak moc toho firmy z jednoho dolaru tržeb vydělají: V roce 2016 byly ziskové marže Mag7 kolem 19 %, nyní to je asi 29 %. U zbytku trhu se marže zvedly z cca 10 % na dnešních cca 13 %. Poměr cen k tržbám se také u něj zvedl „jen“ z 1,7 na asi 2,3.

Na trhu se tedy nejčastěji používá poměr cen k ziskům, který je nyní u Mag7 na 26, v roce 2016 byl po většinu času výrazněji pod 20. Výnosy desetiletých vládních dluhopisů, tedy bezrizikové sazby, byly přitom v té době výrazně níž, než nyní (tehdy pod 2 %, nyní výrazně nad 4 %). To by samo o sobě mělo znamenat, že tehdejší valuace by měly být výrazně výš než ty dnešní. Ne níž. Ve hře tedy nyní musí být výrazně nižší rizikovost Mag7 a/nebo výrazně vyšší výhled na růst zisků. Ale pozor: Očekávání 3 – 5 letého růstu zisků jsou nyní u Mag7 u něco níž, než v roce 2016. Takže by se zdálo, že to, co tato skupina jako celek valuačně získala ve srovnání s rokem 2016 je výrazně nižší rizikovost. Ale šlo by jen o zdání, což dokumentuje – viz níže.

Mag7 za deset let

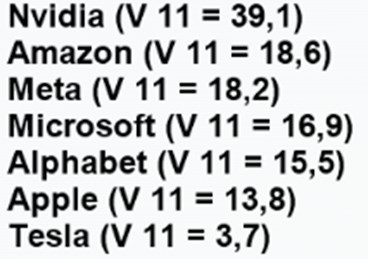

Co přesně bude za deset let samozřejmě nevím, ale pár poznámek nabídnout mohu. Souvisí úzce s tím, co je nyní. Včera jsme tu vlastně přemítali nad tím, že relevance skupiny Mag7 jednou klesne pod kritickou úroveň stejně, jako tomu bylo třeba u konceptu BRIC. A možná to nebude trvat ani těch deset let. Už nyní se přitom můžeme ptát, jaká vlastně tato relevance je, když PE jednotlivých akcií jde od 18 (Meta) po 29 (Amazon) a dokonce více než 200 (Tesla). Velký rozptyl také nacházíme o čekávaných 3 – 5 letých růstů (Yardeni Research):

Tyto růsty přitom na první pohled moc nekorelují s tím, jaké jsou nyní valuace, přesněji řečeno PE. Vezměme zde za příklad a zdroj vysvětlení Teslu: Její PE je zdaleka nejvýše, očekávaný „dlouhodobý“ růst zobrazený v tabulce je ale nejníže. Těžko přitom tvrdit, že by to v tomto případě šlo skloubit tím, že hovoříme o nějaké ultrabezpečné akcii (valuace jsou vysoko díky minimálnímu riziku). Spíše naopak.

Vysvětlení tedy bude velice pravděpodobně v tom, že onen 3 – 5 letý růst tu není ten skutečně dlouhodobý. Naopak, jde o dobu, kdy by měla podle převažujících (v PE odražených) scénářů teprve najíždět na trajektorii ziskového boomu „fyzické AI“. Jinak řečeno, její valuace odráží zejména to, co se stane až za pět, deset, dvacet let. To u každé akcie, ale zde by vývoj v tomto období měl být výrazně odlišnější, než ten současný.