Většina posledních dat z ekonomiky USA byla zklamáním, včetně spotřebitelských výdajů, investic a vládních výdajů. Projekce Fedu týkající se ekonomického růstu byly za poslední dva měsíce postupně snižovány a nyní se růst za celý rok 2011 odhaduje na méně než 2 %. Vzrostl i počet rizik, která by mohla ekonomické oživení ohrozit. Mezi ně patří vyšší ceny paliv, které snižují disponibilní příjmy domácností. Zhoršil se výhled pro trh s bydlením a federální výdaje budou nižší, než se předpokládalo. Určitý negativní vliv na produkci může mít i japonská katastrofa.

Většina negativních faktorů, které se v prvním čtvrtletí objevily, má ale přechodný charakter a základ ekonomického oživení se zdá být nedotčený. Pozitivně by mělo působit zejména zlepšování podmínek na finančních trzích. Díky růstu cen akcií roste bohatství domácností a jejich důvěra, pomáhá i klesající kurz dolaru a určité uvolnění úvěrových podmínek. Klíčové pro udržitelnost oživení je zlepšení situace na trhu práce.

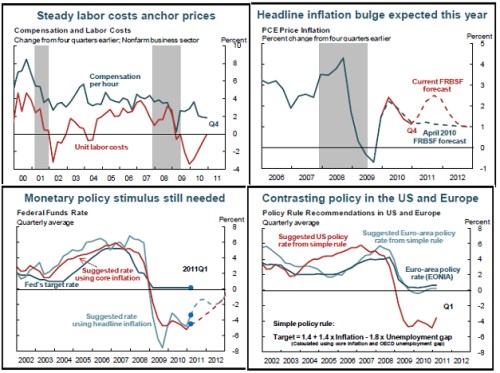

Průmyslová produkce zůstává hluboko pod maximy dosaženými před recesí, v rozvinutých ekonomikách naopak nových rekordů dosahuje. To zvyšuje poptávku po komoditách, jejich rostoucí ceny budou tlačit inflaci ve Spojených státech vzhůru. Není ale pravděpodobné, že by vysoké ceny komodit měly na inflační trendy dlouhodobý vliv. Nečeká se, že v následujících dvou letech bude pokračovat jejich rychlý růst, nezaměstnanost zůstává vysoká a mzdové tlaky tak zůstávají malé (mzdové náklady představují 60 % celkových výrobních nákladů).

První z následujících čtyř grafů ukazuje vývoj hodinových mzdových nákladů mimo zemědělství a jednotkových mzdových nákladů. Druhý graf ukazuje vývoj celkové inflace, její projekce z dubna minulého roku (modrá přerušovaná čára) a projekce současné (červená přerušovaná čára). Ty předpokládají, že tento rok dojde k růstu inflace, ten však bude pouze přechodný.

Třetí graf ukazuje teoretickou výši sazeb stanovenou na základě následujícího pravidla: Sazby by měly klesnout o 1,4 procentního bodu, pokud inflace klesne o 1 procentní bod; sazby by měly klesnout o 1,8 procentního bodu, pokud nezaměstnanost vzroste o 1 procentní bod. Toto pravidlo odpovídá politice Fedu uplatňované během posledních 20 let a ve výpočtu může být použita celková i jádrová inflace. Odhad doporučené sazby na základě inflace celkové je znázorněn světle modře, červeně je znázorněn odhad používající jádrovou inflaci a tmavě modře skutečná výše sazeb. Z grafu je tak patrná potřeba uvolněné monetární politiky ve Spojených státech.

Poslední graf porovnává použití uvedeného pravidla ve Spojených státech (červeně) a v eurozóně (světle modře). Tmavě je vyznačena referenční sazba EONIA, její vývoj poměrně úzce kopíruje teoretický odhad sazeb. Zvýšení sazeb Evropskou centrální bankou je tak zhruba v souladu s uplatněním uvedeného pravidla.

(Zdroj: Federal Reserve Bank of San Francisco, Glenn D. Rudebusch)