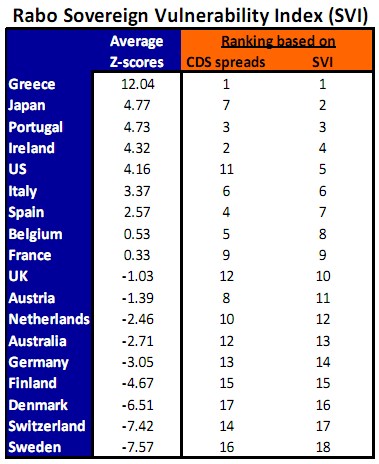

Rabobank vytvořila ukazatel zranitelnosti zemí SVI, který indikuje možnost, že nebudou schopny dostát svým finančním závazkům. Hodnocení vybraných zemí je shrnuto v následující tabulce. Druhý sloupec ukazuje hodnotu ukazatele (vyšší hodnota znamená vyšší zranitelnost), třetí sloupec ukazuje pořadí zranitelnosti na základě CDS spreadů a poslední sloupec pořadí na základě SVI:

Zatímco u Řecka se pořadí na základě CDS a SVI shoduje, Japonsko je v případě SVI na druhém místě, CDS ho ale řadí až na místo sedmé. Podobně je riziko posuzované na základě SVI znatelně vyšší v případě USA.

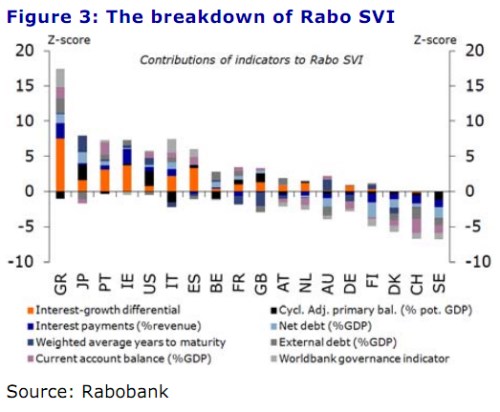

Následující graf ukazuje složení SVI a faktory, které u jednotlivých zemí hrají největší a naopak nejmenší roli. Oranžově je vyznačen vliv rozdílu velikostí mezi ekonomickým růstem a velikostí výnosů vládních dluhopisů. Následuje podíl úrokových plateb na příjmech, průměrná doba splatnosti, bilance běžného účtu, cyklicky očištěná primární bilance, čisté zadlužení, dluh vůči zahraničním subjektům a indikátor kvality institucionálního prostředí od World Bank.

Klíčovou roli hraje často první faktor – úrokové sazby z dluhu jsou ve srovnání s dosahovaným ekonomickým růstem příliš vysoké.

Shahin Kamalodin z Rabobank však připomíná, že SVI neodráží měkké faktory – tedy například to, že Spojené státy mohou tisknout peníze a jimi svůj dluh financovat. Tento ukazatel ale nezahrnuje budoucí závazky, které jsou v případě USA vysoké. Nicméně i bez nich to s touto zemí vypadá poměrně špatně.

(Zdroj: FT Alphaville)