Brad DeLong na svých stránkách poukazuje na „neexistující ekonomickou trojku“ – tedy na tři ve skutečnosti neexistující současné mýty týkající se americké ekonomiky. Tato jejich „neexistence“ pak podle jeho názoru představuje pádný důvod pro posun k expanzivnější fiskální a monetární politice v USA.

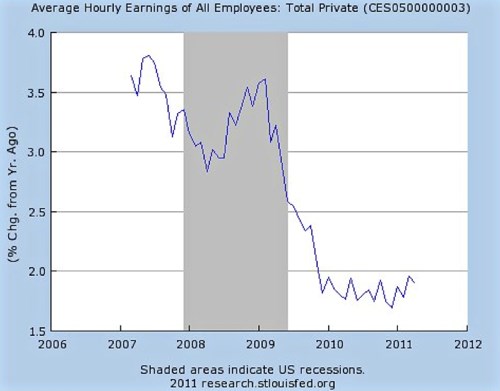

Prvním z neexistujících problémů je inflačně mzdová spirála, což ekonom demonstruje následujícím grafem vývoje hodinové mzdy zaměstnanců v privátním sektoru:

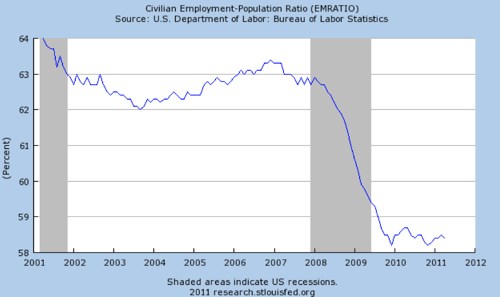

Další v řadě stojí názor, že situace na trhu práce se zlepšuje. Jeho pochybnost ekonom dokumentuje grafem ukazujícím vývoj poměru počtu zaměstnaných k celkové populaci v produktivním věku v USA:

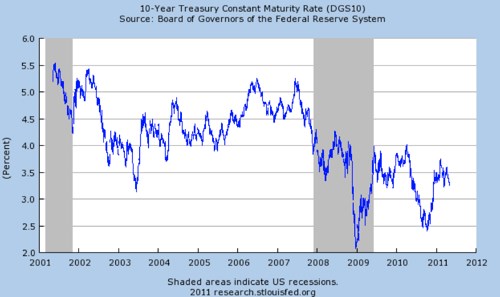

A za poslední z mýtů považuje DeLong názor, že Spojeným státům hrozí ztráta důvěry ohledně jejich fiskální politiky. Zde ekonom na podporu svého argumentu použil vývoj desetiletých vládních dluhopisů:

Výše uvedené tak znamená, že jak fiskální, tak monetární politika by měly být uvolněnější. Vedle toho DeLong také doporučuje, aby Fed zvýšil svůj inflační cíl. V současné době se přitom podle jeho názoru Fed nedrží ani současného cíle nastaveného na 2 %, protože „PCE deflátor neobsahující ceny potravin a energií se k 2 % nedostal již od roku 2008“. Podle dosahované inflace to vypadá, že skutečným cílem Fedu je inflace ve výši 1 %.

Argumenty pro zvýšení cíle nad 2 % ekonom nachází v hluboké ekonomické historii. Poukazuje na teorii Johna Stuarta Milla, který se domníval, že vysoká nezaměstnanost a nevyužité kapacity v ekonomice představují důsledek pokrizového růstu poptávky po bezpečných a likvidních aktivech. Růst této poptávky znamená pokles poptávky po zboží a službách, výsledkem je recese.

Řešení spočívá na veřejném sektoru – musí privátnímu sektoru požadovaná aktiva poskytnout, protože ten sám je není schopen vytvořit. Neutrální monetární politikou je v takové situaci nákup vládních dluhopisů, který ekonomice poskytuje likviditu.

Situace se komplikuje, pokud je dosaženo nulových sazeb. Výnosy krátkodobých vládních dluhopisů leží blízko nuly a nákup dluhopisů hotovostí nezvyšuje zásobu bezpečných a likvidních aktiv, protože hotovost a dluhopisy v podstatě představují stejné aktivum. Ekonomika se nachází v pasti likvidity. Vláda může také nakupovat riziková aktiva, může garantovat závazky privátního sektoru, ale to má svá úskalí, stejně jako fiskální stimulace.

Nejlepším řešením pasti likvidity je nikdy se do této pasti nedostat. To znamená nechytit se do nulových sazeb, kdy se hotovost a krátkodobé dluhopisy stanou perfektními substituty a konvenční operace na volném trhu nemají žádný efekt. Řešení je tedy evidentní – mít v systému trochu inflace. Ne tolik, aby došlo k poškození cenového mechanismu, ale dost na to, aby poskytla prostor pro monetární politiku, pokud hrozí recese. Domnívali jsme se, že 2 % dostačují. Japonsko v 90. letech a nyní Spojené státy však ukazují, že tento cíl je příliš nízký, uzavírá DeLong.

(Zdroj: Blog Brada DeLonga)