Fed je monetární supervelmocí, protože spravuje světovou rezervní měnu a mnohé z rozvíjejících se ekonomik mají svou měnu na dolar oficiálně, či neoficiálně navázanou. Jeho politika je tak exportována do velké části rozvíjejícího se světa. Znamená to, že další dvě významné centrální banky - ECB a Bank of Japan - musí kroky Fedu sledovat, aby se jejich měny nestaly k dolaru příliš nadhodnocené. Jejich sazby se tak obvykle pohybují stejným směrem, jako je tomu v USA, i když se zpožděním.

Nedávné zvýšení sazeb Evropskou centrální bankou, které přišlo i přes nezměněné sazby v USA, tak jde proti tomuto trendu. Znamená to, že se ECB dostala ze sféry vlivu Fedu? Možná ano, ale pochybuji o tom. Sazby zvýšila v dubnu a hovořila o dalším zvyšování během roku. Minulý týden však ochladila svou rétoriku týkající se dalšího zvyšování, což je zčásti odrazem problémů v eurozóně. Stejně tak důležité jsou ale obavy z toho, že zvyšování sazeb by vedlo k přílišnému posílení eura k dolaru a měnám zemí, jejichž kurz je na dolar navázán.

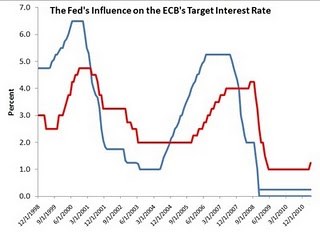

Chování ECB tak interpretuji jako probuzení se do reality, kterou by utahování vyvolalo. Není to poprvé, co se snažila utahovat, zatímco Fed svou politiku uvolňoval. V polovině roku 2008 se ECB pokusila zvýšit sazby, Fed je však snižoval. Jak ukazuje graf, dlouho to netrvalo:

Domnívám se, že dokud bude Fed držet sazby nízko, ECB nebude schopna sazby zvýšit. Fed je nadále monetární supervelmocí.

(Zdroj: Blog Davida Beckwortha, profesora ekonomie na Texas State University)