Přinášet dočasnou konkurenční výhodu na finančních trzích dokáže vedle myšlenky či insider informací technologie, kterou nedisponují ostatní. Po několik let toto platilo pro high frequency trading (HFT), strategie založené na vysokorychlostním obchodování se špičkovým počítačovým vybavením, přinášející miliardové zisky. Avšak také budící stále ostřejší kritiku za vyvolávání tržní nestability (naposledy ztělesněné loňským květnovým flash crashem v USA) a poškozující „běžné“ investory, pro které se vývoj na HFT ovládaném trhu stává iracionálním gamblerstvím.

Rozšíření HFT až na 60 procent denních objemů v roce 2009 při dnes denně zobchodovaných sedmi miliard akcií na amerických burzách přitáhlo pozornost ambiciózních regulátorů, kteří by rádi „trh“ dostali pod kontrolu. Snahy ale možná přicházejí poněkud pozdě. Podle úvah části zasvěcených totiž právě rozšiřující se dostupnost technologií a pokles jejich ceny a tedy také rostoucí masovost a blížící se využitelnost „kýmkoli“ je tím faktorem, který kouzlu HFT odzvoní.

Příkladem budiž americká burza Group. V Auroře poblíž Chicaga buduje datové centrum, které na ploše 130 tisíc metrů čtverečních poskytne zázemí klientským datům bezprostředně vedle systémů samotné burzy. Obchodníci pak mají dostat možnost profitovat z rekordně nízké latence přístupu do burzovních systémů.

IT zázemí je synonymem HFT strategií. Vedle nafukování tržního podílu stávajících hráčů ale pokles nákladů na vstup do segmentu umožňuje jeho dosažitelnost hráčům novým. „Jen za posledních pět let náklady na vytvoření úvodní HFT strategie poklesly ze zhruba milionu dolarů na dvě stě tisíc,“ uvádí Jayesh Punater, CEO Gravitas, která vyvíjí strategie pro fondy. S růstem rychlosti obchodování a propojovací kapacity mezi jednotlivými platformami klesá schopnost dosahování zisků skrze HFT. Řada fondů vstupuje do shodných pozic, samotné burzy (na příkladu CME) upgradují technologie.

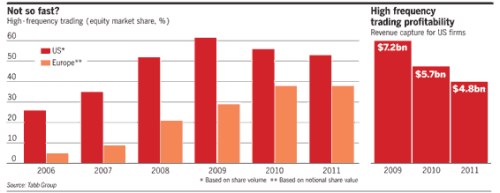

Podle dat Tabb Group od roku 2006 do roku 2009 podíl HFT na denních objemech v USA plynule rostl: 25 %, 35 %, 50 %, více jak 60 %. Jistě, pak jej zastavila krize, ale také ztráta exkluzivity. V roce 2010 tak vidíme zhruba 55 % podíl na denních objemech, letos další posun zpět k 50 %. S vývojem koresponduje odhadovaný výnos z HFT amerických obchodníků technologie využívající. Opět dle dat Tabb Group ze 7,2 miliardy dolarů tržeb v roce 2009 ty propadly na 5,7 miliardy v roce 2010 a jen 4,8 miliardy odhadovaných pro letošek. Evropa v rozvinutí HFT zaostává, podíl na denních objemech tak od roku 2006 plynule roste z necelých 5 % přes necelých 10 %, 20 %, necelých 30 % po zhruba 35 % za rok loňský i odhadovaných pro letošek.

Zdroj dat: Tall Group

„Již nyní je podle našeho názoru trh zahlcen nadkapacitou ve hře o to, kdo bude rychlejší. Zároveň z burz odcházejí drobní investoři, tedy ti, proti kterým je konkurenční výhoda postavena,“ míní Rajesh Nagella, šéf algoritmického obchodování z Citigroup. Podle Investment Company Institute od počátku letošního roku postihl americké vzájemné fondy odliv zdrojů v rozsahu 16 miliard dolarů. „Systém HFT kanibalizuje sám na sobě. V důsledku se stále více investorů obrací ke starým osvědčeným strategiím, či novým nezaloženým na rychlosti,“ uvádí Karim Taleb z newyorské Robust Methods. „Dříve si Ferrari mohli dovolit pouze určití lidé. Teď je ale dostupné v podstatě komukoli,“ alegorizuje HFT Jayesh Punater z Gravitas.

„Je to jednoduché. Potřebujete takový druh modelu, který nemají ostatní,“ říká Cameron Smith z Quantlab. Vyvíjí technologie, které predikují, kam se vydají trhy. Řada chicagských obchodníků se ze světa futures posunuje do opcí a akcií, kde mohou dobře využít své expertní modely založené na asymetrickém obchodování, odpovídajícím na nové informace, například reakce Fedu. Vstupují také četněji do komodit včetně potravin a kovů.

Volání po regulaci HFT roste ve Spojených státech, Evropě (zejména Velké Británii a Německu) i Asii. HFT firmy ve Spojených státech se v reakci na regulatorní tlaky poprvé v historii spojily do sektorové asociace, do jejího čela najaly bývalé členy americké komise pro cenné papíry SEC a na lobbying ve Washingtonu a směrem k zákonodárcům vynaložily již přes dva miliony dolarů. „Reagují jako kterékoli ohrožené odvětví, vycházejí z pozadí a tlačí na ovlivnění budoucnosti odvětví ve snaze uchránit zisky,“ uvádí profesor financí na univerzitě v Georgetown James J Angel.

Šéf dohledu nad finančním trhem v Bank of England Andy Haldane uvádí, že cesta k dosažení nulové latence destabilizovala finanční trh a je třeba ji krotit „Na současných deviacích na finančních trzích není nic normálního,“ míní Haldane. Některé studie hovoří k jeho slovům opačně, když docházejí k závěru, dodatečná (byť i nadbytečná) likvidita HFT traderů výrazně zvyšuje efektivitu trhu tím, že zužuje bid-ask spready. Haldane to odmítá. „Odchylky na trhu jsou právě tím, co je základním terčem zkoumání ze strany investorů. Jestliže HFT tyto volatility normalizuje, hrozí tím řečí sociologů normalizace deviace a následně ignorování malých změn, které se ‚provalí‘ až extrémním výkyvem na trhu,“ říká Haldane. To podle jeho mínění vysvětluje právě to, co se přihodilo loni 6. května při flash crashi na Wall Street, HFT firmy v důsledku stres na trhu nesnižují, ale eskalují.

Během pádu loňského 6. června bylo během 14 vteřin na S&P 500 e-mini kontaktu provedeno přes 27 tisíc transakcí, z nichž se realizovaly dvě stovky. To podle Haldaneho přebije racionální chování běžných investorů, kteří v takové chvíli mají tendenci obchodování zastavit a vyčkávat, „co se bude dít“, kdežto HFT abnormální vývoj eskaluje. A právě to podle něj ospravedlňuje volání po regulaci.

(Zdroj: Bloomberg, FT, CNBC, Economic Times, Finance Asia, SEC, AP, BoE)