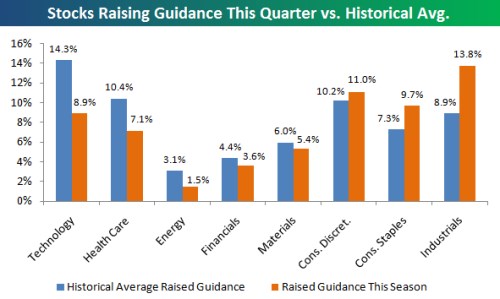

Technologický sektor v minulých výsledkových sezónách dosahoval v průměru zvýšení výhledu u 14,3 % akcií, nyní ale jen u 8,9 % akcií. Nízké procento firem zlepšujících výhled najdeme v druhém čtvrtletí také ve zdravotnictví. Na opačném konci stojí průmysl. Během současné výsledkové sezóny tam zvýšilo výhled 13,8 % firem, historický průměr dosahuje 8,9 %. Lépe než průměr si vedle průmyslu ale vedou už jen sektory zboží dlouhodobé a krátkodobé spotřeby. V grafu je modře vyznačen historický průměr podílu počtu akcií, u kterých byl zlepšen výhled, oranžově podíl v druhém čtvrtletí tohoto roku:

Zdroj: Bespoke

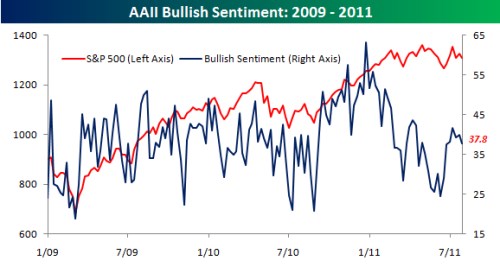

Poslední průzkum American Association of Individual Investors (AAII) ukázal, že býčí sentiment klesl na 37,8 %, medvědí sentiment naopak vzrostl na 31,4 %, což je nejvyšší hodnota za posledních pět týdnů. Po finanční krizi let 2009 a 2008 se sentiment obvykle pohyboval blíže k pesimismu. Pokud ale nyní vezmeme v úvahu, že hrozí snížení ratingu amerických dluhopisů a dokonce i default, mohli bychom tvrdit, že současný sentiment zas tak negativní není. Graf ukazuje vývoj indexu S&P 500 a býčího sentimentu:

Zdroj: Bespoke