Na konci června se David Rosenberg z Gluskin Sheff+Associates domníval, že americká ekonomika s 99% pravděpodobností spadne znovu do recese. V pátek pro CNBC uvedl, že bouřlivý vývoj na trzích posledních dnů „tuto prognózu víceméně potvrdil“. Minulý rok, když ekonomika zpomalila, vytáhl Fed „dalšího králíka z klobouku“, na konci roku pak přišla fiskální stimulace. Bez těchto dvou faktorů ale ekonomika neukazuje pěkný obrázek, protože na ni doléhá „rozvahová recese“, míní ekonom.

Rosenberg se domnívá, že investoři dělají chybu, když se zabývají jen aktuálními daty z ekonomiky. Důležitější je tříměsíční trend. Negativní vývoj v tomto smyslu vykazují jak maloobchodní tržby, tak průmyslová produkce. Je patrné, že ekonomika prudce zpomaluje. Se zpožděním se na ní projeví i finanční šok, který jí uštědří poslední vývoj na akciových trzích, ale i růst výnosů korporátních dluhopisů.

Fed podle ekonoma opouští představu, že zpomalení ekonomiky je převážně odrazem přechodných faktorů. Jeho sdělení, že bude držet sazby nízko až do roku 2013, ale nepřináší nic nového, protože trhy to očekávaly. Investoři by se měli orientovat zejména na korporátní dluhopisy. U akcií bude totiž docházet k výraznému snižování očekávaných zisků, míra defaultů se ale nachází na velmi nízké úrovni a společnosti mají silné rozvahy. Atraktivitu dluhopisů pak zvyšuje růst spreadů, který se dostavil během posledních dvou týdnů, uzavřel Rosenberg.

Na vztah mezi trhem s korporátními dluhopisy a akciemi poukázala i společnost Bespoke. Pokud akcie rostou, spready dluhopisů s vysokým výnosem klesají a naopak. Současný růst spreadů by tak mohl pro akcie znamenat varování. Graf ukazuje vývoj spreadů (modře) a akcií (červeně), vyznačena je úroveň indexu S&P 500, která odpovídala stejné výši spreadů v roce 2010, jaké bylo dosaženo nyní:

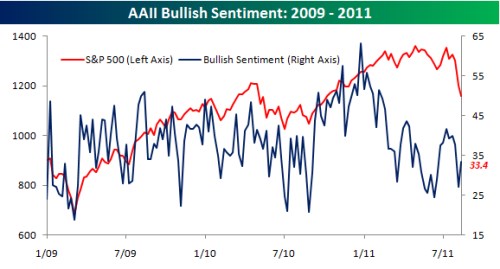

Bespoke ale také poukazuje na to, že investiční sentiment odhadnutý na základě průzkumu American Association of Individual Investors (AAII) se s poklesem akcií mírně zlepšil. Zatímco by tento vývoj dával teoreticky smysl, protože nižší ceny akcií by měly zvýšit optimismus investorů, ve skutečnosti se většinou děje opak, uvádí Bespoke.

(Zdroj: CNBC, Bespoke)