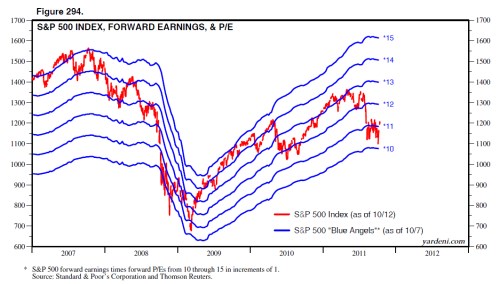

Zajímavý způsob, jak ukázat, zda je pohyb cen akcií hnán změnami očekávaných zisků či změnou PE, prezentuje následující graf. V něm vidíme vývoj indexu S&P 500 od roku 2007 a zároveň jeho hypotetický pohyb, který by nastal, pokud by se index obchodoval za stále stejný násobek. Tento postup se aplikuje u PE násobků od 10 do 15:

Graf potvrzuje, že velkou část krátkodobé volatility trhu způsobuje změna PE. Zisková očekávání se z týdne na týden příliš nemění a vykazují setrvačnost – pokud rostou, mají tendenci růst i nadále a naopak.

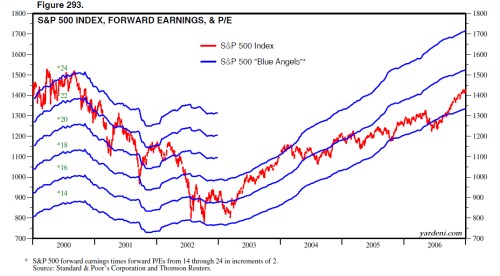

Druhý graf ukazuje stejnou analýzu vývoje trhu od roku 2000 do roku 2006. Maxima dosáhly ceny akcií v březnu 2000, z hodnoty 1.527,5 bodů pak do října 2002 klesly na 776,8 bodů. Tento medvědí trh byl způsoben zejména poklesem PE z 25,4 na 14,2. Zisky si naopak vedly překvapivě dobře. Výrazný propad PE z 19 na 15 přišel během července 2002, kdy probíhal skandál s účetnictvím společnosti WorldCom.

Pokud se bude historie opakovat, valuační násobek se znovu částečně zvedne. Již se tak děje, protože PE vzrostlo z hodnoty 10,2 dosažené 3. října na hodnotu 11,2 dosaženou na konci minulého týdne. Nejsem si jist, že do konce roku bude růst PE pokračovat, příští rok by tomu tak ale mělo být.

(Zdroj: Blog Eda Yardeniho)