Bohužel, či bohudík (záleží na naturelu investora) nám do návratnosti zahraničních sázek stále výrazně promlouvá kurz koruny. Ten je mimo fundamentu dlouhodoběji ovlivněn globálním přehazováním nálad mezi averzí a náklonností k riziku (ROFF, RON). A nyní do něj specifickým způsobem promlouvá i domovina hraběte Felixe Teleke z Tölökö, což můžeme vnímat následujícími způsoby:

- situace v Maďarsku se bude dál zhoršovat a koruna bude dál tažena dolů,

- nebo se situace v Maďarsku bude dál zhoršovat, ale velcí hráči konečně trochu posunou svou rozlišovací schopnost a koruna posílí,

- nebo má Maďarsko nejhorší za sebou a koruna bude posilovat.

Situace je otevřená, z hlediska plánovaných nákupů západních aktiv – rizika obratu na koruně, ji vidím spíše jako hrozbu, než jako příležitost. Možná jsem ale přílišný korunový optimista. Vedle Felixe Teleke z Tölökö tu je ale samozřejmě i Merkozy faktor, respektive celá EUR-USD mašinérie (viz „Podivný eurodolar vysvětlen“). Jak ukazuje i jednoduchý graf, ta má stále rozhodující význam:

(Zdroj: Bloomberg)

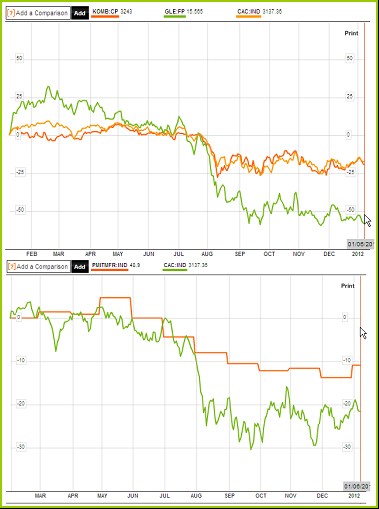

Zdá se, že sílí názor, že situace na globálních akciových trzích se poněkud vyjasňuje. Riziko posilování koruny na úrovně ex-Teleke, či dokonce částečně ex-eurokrize (přepnutí na kurzový RON) tak není zanedbatelné. To mimo jiné opět zvyšuje relevanci pohledu na domácí trh. Fundamentem koruny i akcií poslouží analýzy kolegů (např. „Český akciový trh v roce 2012“), já bych výše uvedené doplnil aktualizací úvahy, kterou jsem zde prezentoval před časem. Zaobírá se tím, jak vybrané domácí tituly reagují na globálnější RON – ROFF přepínání. Nejzajímavěji se v tomto ohledu chová a . Aktualizovaný vývoj pro vypadá následovně:

(Zdroj: Bloomberg)

dále poměrně přesně kopíruje vývoj francouzského trhu, akcií SocGen si tolik nevšímá. Francouzský trh se pak volně drží vývoje PMI (druhý graf), ale posun rizikových prémií francouzských vládních dluhopisů na něj zase tak velký vliv nemá. Platí to zejména v poslední době, kdy prémie rostly a akcie také. To již jsme ale zase u mé oblíbené diskuse nad tím, zda se nyní (opět) mýlí akcie, či dluhopisy (viz např. „Medvědi neusnuli“).

U se pak situace vyvíjí následovně:

(Zdroj: Bloomberg)

se tedy z celoročního pohledu od počátku podzimu podivuhodným způsobem drží vývoje amerického S&P 500, na jeho návratnosti se vrátil i po flirtu se silnějším posílením v posledních týdnech.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.