V prosinci ECB úspěšně zabránila šíření finanční krize tím, že použila velkou bazuku a zaplavila trh likviditou. To sebou ale bohužel nese i náklady – struktura rozvahy ECB se výrazně změnila. ECB tak ztratila schopnost uplatnit klasickou protiinflační politiku. Ta se uplatňuje v případě, že náhle vzroste nabídka peněz. Centrální banka pak může zvednout krátkodobé sazby, omezit tak objem úvěrů poskytovaný bankám a následně i úvěry pro domácnosti a firmy. Tímto krokem se absorbuje nadměrná likvidita a snižuje riziko růstu inflace.

Nyní ale u ECB krátkodobé úvěry poskytované bankám klesly v podstatě na nulu. V září tyto úvěry dosáhly celkové velikosti 201 miliard eur, zatímco v březnu jen 18 miliard eur. V rozvaze ECB tvoří pouze 0,6 % celkových aktiv. Tato instituce tak nemůže použít krátkodobé úvěry v případě, že banky začnou snižovat svá depozita u ECB, či začne hrozit vyšší inflace. Může ale zvýšit povinné minimální rezervy, prodávat aktiva, nebo zvýšit úroky u bankovních depozit, což by banky motivovalo k jejich ponechání u ECB.

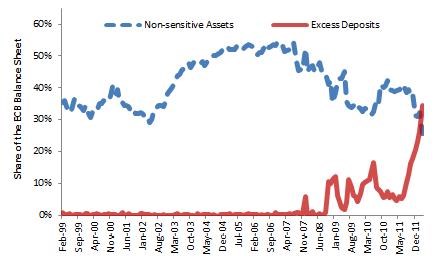

ECB ale pravděpodobně v dohledné budoucnosti rezervy nezvýší. V některých zemích eurozóny totiž leží depozita vysoko nad povinnými minimálními rezervami (např. v Německu), ale v jiných zemích jsou v podstatě nulová. ECB nemůže mezi jednotlivými zeměmi rozlišovat a tak bude pravděpodobně držet rezervy na takových úrovních, které nikde nevyvolají nedostatek likvidity. ECB má také jen málo aktiv, která může začít rychle prodávat. Zatímco nadměrná depozita tvoří 36 % její velikosti, podíl těchto aktiv představuje pouhých 26 %. V březnu roku 2012 došlo poprvé za dobu existence ECB k tomu, že podíl aktiv, která lze rychle prodat (v následujícím grafu modře), klesl pod podíl nadměrných depozit (v grafu červeně). Je jasné, že ECB dosáhla kritické hranice.

ECB se nemůže rychle zbavit aktiv držených v rámci dlouhodobého refinancování, cenných papírů držených jako nástroj monetární politiky (i když jejich název by napovídal opak), protože sazby v zemích postižených krizí by rychle vzrostly. Podobná situace panuje i u ostatních aktiv a není ani pravděpodobné, že by se některá ze 17 centrálních bank zemí eurozóny začala zbavovat svého zlata, mezinárodních rezerv či vládních dluhopisů.

Realisticky nezní ani třetí zmíněná možnost, tedy zvýšení sazeb u depozit. Ty běžně úročené nejsou a pro ECB by úročení znamenalo ztrátu, což je politicky citlivé téma. Je tak jasné, že ECB ztratila svou schopnost implementovat standardní protiinflační politiku. Neznamená to, že již brzy dojde k růstu inflace; manévrovací prostor ECB je ale omezený a hrozí zde riziko posunu inflačních očekávání.

Uvedené je výtahem z „Has the ECB hit a limit?“, autory jsou Aaron Tornell a Frank Westermann.

(Zdroj: VOX)