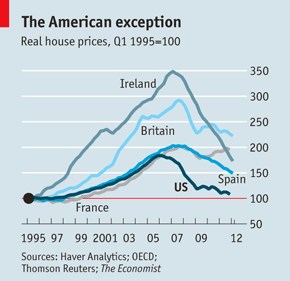

Zatímco ceny domů ve Spojených státech umazaly téměř veškeré reálné zisky z posledních 20 let, Evropa má do podobné korekce ještě daleko (viz graf). Ceny zde možná ustoupily z maxim z roku 2007, ale například ve Velké Británii jsou na víc než dvojnásobku (po očištění o inflaci) oproti roku 1995. Co za tak velký rozdíl může?

Pro řadu lidí je pořízení nemovitosti nejspolehlivější výnosná investice. Historická zkušenost takový předpoklad zpochybňuje. Neil Monnery v knize „Safe as Houses?“ na základě analýzy dat z realitních trhů několika zemí (často za několik století) ukazuje, že reálné ceny nemovitostí se v čase nemění nebo rostou maximálně o 1 % ročně. Dům lze tak považovat spíše za dobrého uchovatele hodnoty, než zaručenou cestu k bohatství.

O poslední realitní bublině v Irsku, Španělsku nebo Británii bylo napsáno hodně. Méně pozornosti se věnuje tomu, že ceny nemovitostí třeba v Německu nebo Švýcarsku se ve stejném období sotva hnuly. Najít zdůvodnění pro krátkodobější cenové fluktuace kolem dlouhodobého normálu, které by se dalo použít plošně na všechny trhy, je velmi obtížné.

Nejvíc pozornosti se soustředí na reálné úrokové míry. Podle názoru jedněch jsou hlavním viníkem stále vysokých cen nemovitostí v některých zemích západní Evropy právě nízké sazby centrálních bank. Avšak ty prudce klesly i ve Spojených státech. Dobrým ukazatelem pro nákupčího nemovitosti je rozdíl mezi průměrnou hypotéční sazbou a ročním tempem růstu mezd. Ten je nyní za mořem na nejnižší úrovni za posledních 24 let, a přesto se tamní realitní trh nemůže vzpamatovat.

Další možné vysvětlení odkazuje na nabídku. Podle něj se developeři na Floridě a v Kalifornii zbláznili a výsledkem jsou nekonečné řady prázdných domů. Přísné územní plánování v Británii naopak takovou nadměrnou produkci nedovolilo. Jenže ve Španělsku nebo Irsku je problém nadbytku domů rozsahem podobný situaci ve Spojených státech – a ceny na Malaze nebo v Corku nezkorigovaly tak výrazně.

Na hodnotu nemovitosti se také můžeme dívat jako na součet diskontovaných budoucích nájmů. Nabízí se pak domněnka, že s poklesem reálných sazeb musí nutně hodnota domu vzrůst (jelikož budeme diskontovat méně). Jenže sazby jsou dnes na extrémně nízkých úrovních kvůli obavám centrálních bank z budoucího hospodářského vývoje. Pokud se ukážou jako opodstatněné, nájmy v budoucnu určitě neporostu, spíš naopak. Studie Christiana Hotta a Terhi Jokipii podepřená tímto argumentem tvrdí, že ceny v Británii, Španělsku a Irsku se stále drží vysoko nad fundamentem, zatímco situace ve Spojených státech odpovídá dlouhodobému normálu.

Za realitní bubliny mohou podle autorů příliš nízké sazby držené příliš dlouho, čemuž se prý lze nejsnadněji vyhnout důslednějším dodržováním Taylorova pravidla. Výsledky studie také potvrzují, jak těžké je udržet vhodnou sazbu pro skupinu zemí typu eurozóny, jejichž realitní trhy i ekonomiky vykazují velkou různorodost. Jelikož je nemožné korigovat vývoj realitního trhu čistě s pomocí měnové politiky, je třeba přijímat specifická opatření na úrovni jednotlivých států. Těmi nejčastěji používanými jsou proticyklické kapitálové požadavky na banky, stropy na poměr hodnota hypotéky/cena nemovitosti pro klienty nebo zvláštní daně.

Co ale může za odlišný vývoj realitních trhů ve Spojených státech v Evropě? Podle sloupkaře týdeníku The Economist by mohlo být důvodem odlišné institucionální prostředí. Americké banky půjčovaly peníze lehkovážněji, ale po splasknutí bubliny razantněji zakročily proti neplatičům a se zabavováním domů si nebraly servítky. Sami zadlužení lidé také hbitěji reagovali na změněnou situaci a rychle si našli levnější bydlení. V Evropě byla vlastníkům domů projevena větší benevolence (třeba možnost výhodnějšího splácení hypoték v Maďarsku) a ti teď sedí a doufají, že ceny se ještě vzpamatují. Hypotézu potvrzují i údaje srovnávající likviditu realitních trhů. Zatímco v Irsku došlo oproti vrcholu bubliny k 83 % poklesu objemu uskutečněných prodejů, ve Spojených státech se objemy snížily jen o 46 %.

(Zdroje: ČTK, The Economist, Housing Bubbles and Interest Rate)