Na počátku prosince se objevily zprávy, že Metallica odložila své koncertní turné po Evropě. Jak jsem zde tehdy psal, důvodem měly údajně být obavy z toho, že kvůli změně kurzu eura k dolaru by příjmy z tohoto turné nemusely pokrýt náklady s ním spojené. Jinak řečeno, skupina se obávala toho, že se eurozóna a její měna začne rychleji a rychleji točit v dolů směřující spirále. To, že se nakonec evropská šňůrka koná (včetně návštěvy zemí jako je Španělsko), je pak v podstatě odrazem toho, že „pozvání“ Metallice poslala nepřímo i ECB (nebo že by pan Draghi byl také fanouškem?). ECB totiž svými programy likvidity a financování začala na konci minulého roku (v postatě poté, co skupina turné zrušila) tišit akutní část problémů eurozóny a evidentně zažehnala i obavy metalistů.

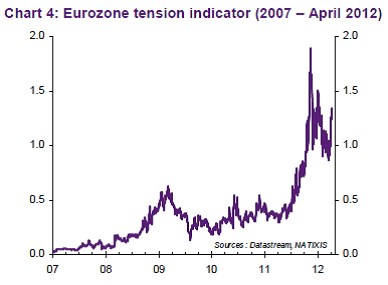

Podívejme se ale nyní na vývoj indikátoru tenze v eurozóně (sestrojuje ho Natixis na základě vývoje na dluhopisových trzích). Není divu, že ke konci minulého roku mohl mít kdokoliv s prospektem příjmů v eurech a jejich následné konverze do dolarů velké obavy. Eurozóna totiž byla v takové tenzi jako nikdy předtím. Pak zejména díky zmíněné ECB přišlo poměrně znatelné uklidnění, je ale lehké si všimnout, že tenze v posledních týdnech opět stoupá. Nyní tak jsme zhruba na stejné úrovni tenze, jako když Metallica turné minulý rok zrušila/odložila:

Vývoj v grafu v podstatě ukazuje i to, co je ECB s krizí v eurozóně schopná a ochotná v této fázi dělat. Tj. utišit bolest na úrovni likvidity ve finančním sektoru a možná i na dluhopisových trzích. V „Brusel je prý v pohodě. Evropa ne.“ jsem ale poukazoval na to, že čas získaný aktivitou ECB si možná ti, kteří by ho měli účelně využít, vykládají naprosto mylně. Tj. tak, že největší problémy byly vyřešeny a nyní již stačí jen fiskálně utahovat a vše se tak nějak napraví.

Poslední víkend snad jasně ukázal, že jde pouze o zbožné přání. Krok ECB poměrně efektivně uklidnil situaci a získal čas. Zdá se ale, že snaha o jeho využití není zrovna maximální. A to ani není hlavní problém. Ten jasně vystihli ekonomové z Natixis, když se v jedné své analýze prostě konstatovali, že ECB získala čas, „ale čas na co?“. Jinak řečeno, i při největší snaze je těžké rychle zvýšit konkurenceschopnost (když často ani není u čeho), snížit dluhy (které byly často jen důsledkem a ne příčinou problémů), nepoškodit růst a bohatství a zachovat pevný kurz měny (tedy eurozónu). Věnujeme se zde těmto tématům poměrně často. Nyní tedy zůstaňme u toho, že pokud by ve Frankfurtu věnovala Metallica jednu píseň ECB, měla by to být asi „The God That Failed“.

A nás investory by mělo zajímat, co takový „Bůh, který selhal“ udělá, když se jasně ukáže, že selhal (i když třeba ne vlastní vinou). Má dvě možnosti. Pokračovat ještě intenzivněji ve své snaze, která sice selhala, ale bez ní by to bylo ještě horší. Nebo tuto snahu hned ukončit. Oba scénáře dotažené do důsledku jsem vlastně rozebíral v předchozím „Víkend oživil inflačně defaultová strašidla“.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.