Možnost investice do německých finančních aktiv či nemovitostí se nyní může zdát lákavá. Ekonomická situace Německa je totiž mnohem lepší než situace v jiných zemích eurozóny a německá aktiva si doposud vedla lépe než aktiva na trzích ve zbytku eurozóny.

Navíc současný sled událostí v Evropě přiživil obavy a dodal tak další sílu relativně bezpečným aktivům, mezi něž se řadí dluhopisy německé vlády. Zatímco tak španělský výnos u 10leté splatnosti opět přesáhl hranici 6 %, klíčový německý výnos prolomil během středy hranici 1,5 procenta a to vůbec poprvé v historii, když klesl až na 1,498 procenta. Rekordy trhaly na německém dluhopisovém trhu i splatnosti 30 let (2,22 %) a kratší 2letý dluhový papír (0,062 %). Spread španělských vůči německým bondům tak vystoupal nejvýše za pět měsíců.

Podle Natixis bychom si však měli být stále vědomi toho, že ceny německých aktiv leží v současnosti příliš vysoko, protože monetární politika Evropské centrální banky je pro Německo příliš uvolněná. Němečtí investoři se navíc zaměřují na domácí aktiva a jejich nabídka je omezená. Německo tak riskuje přehřátí ekonomiky a finančních trhů, což se ve středně dlouhém období mohlo projevit korekcí cen aktiv.

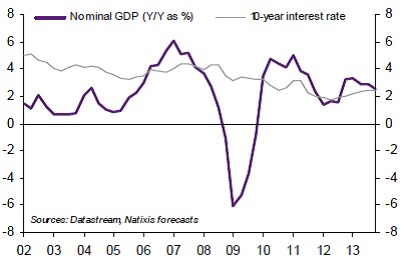

Vývoj meziročního růstu nominálního produktu a výnosu desetiletých vládních dluhopisů v Německu porovnává následující graf:

Německo je již nyní prakticky v situaci plné zaměstnanosti, jeho firmy jsou velmi ziskové a růst mezd tak zrychluje. V letech 2012 a 2013 můžeme čekat 3% růst jednotkových nákladů práce, růst produktivity by měl zůstat poměrně nízko. Inflace by se tudíž měla pohybovat směrem ke 2 %, čímž se současná výše sazeb stane ještě více abnormální. Výsledkem bude další tlak na růst cen aktiv. Je ale dobře známo, že podobná situace, v níž se ekonomika přehřívá (plná zaměstnanost, sazby ve srovnání s růstem příliš nízko), je potenciálně nestabilní. Výsledkem může být zmíněná korekce cen aktiv podobná tomu, co se dělo například ve Španělsku, Irsku či USA.

(Zdroj: Natixis, Bloomberg)