Krize v Řecku se zhoršuje rychlým tempem a strategie pro její řešení, či alespoň koaliční vláda, neexistuje. Dosavadní vývoj se přitom velmi podobá kolapsu, kterým prošla Argentina. Obě země si žily nad své možnosti a udržovaly iluzi bohatství a prosperity. Řecko ale na rozdíl od Argentiny nyní nemůže využít vyšší inflace, ani oslabení měny.

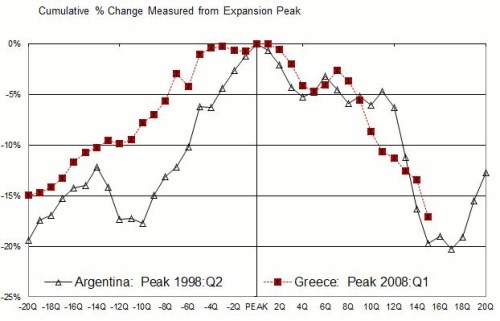

V polovině 90. let v Argentině prudce vzrostly dovozy; nedostatečné domácí úspory měly negativní dopad na domácí produkci a výsledkem byl rozšiřující se deficit běžného účtu a propad rezerv. Podobně, jako je tomu v Řecku, byla patrná ztráta konkurenceschopnosti kvůli růstu jednotkových nákladů práce. V Řecku byl tento posun důsledkem nafouknutého vládního sektoru, kde růst mezd dlouhodobě převyšoval růst mezd v soukromém sektoru. V Argentině ale ztráta konkurenceschopnosti představovala zejména odraz posilování měny, jejíž kurz byl navázán na dolar. V obou zemích spustil krizi a recesi vnější šok, doba poklesu a jeho rozsah se doposud také velmi podobají, jak ukazuje následující graf (změna HDP měřená relativně k vrcholu cyklu):

Krátce řečeno, Argentina i Řecko postihly důsledky prudkého růstu spotřeby, který dočasně umožnila monetární a kurzová politika zajišťující přechodnou důvěru a přístup na kapitálové trhy. Tato politika byla ale neudržitelná bez toho, aby proběhly významné strukturální reformy zaměřené na snížení nákladu práce a znovuzískání konkurenceschopnosti.

Argentinu nakonec postihl default a země upustila od pevného kurzu. Přišel přechodný růst inflace, který snížil reálné příjmy a mzdy. Vzrostly však exporty, které těžily z růstu cen komodit. Následně vzrostly o 300 % podnikové investice, což nakonec podpořilo i tvorbu pracovních míst a domácí spotřebu.

Řecko má dvě možnosti a obě jsou bolestivé. Pokud se rozhodne pro odchod z eurozóny, může použít vyšší inflaci a oslabení měny. To by možná zažehnalo krátkodobou krizi, stále by ale bylo třeba fiskální reformy, a pozitivní vliv na exporty by pravděpodobně dorazil až se zpožděním. Řecko tak bude možná i nadále spoléhat na masivní podporu ze strany dalších evropských zemí, MMF a ECB. Ta bude ale podmíněna mnoha bolestivými požadavky.

Pro eurozónu, MMF a ECB znamená udržení Řecka nad vodou jistě naprostou prioritu. Pokud se ale podíváme na to, jak MMF zpětně hodnotil svou roli při krizi v Argentině, vidíme, že uznal mnohé chyby. Včetně toho, že včas nezastavil svou podporu strategie úspor a utahování, která byla neudržitelná. Proto je třeba opatrnosti i nyní. Podobná těžká rozhodnutí však musí momentálně učinit vedení eurozóny.

Uvedené je výtahem z „Greece’s predicament: Lessons from Argentina“, autory jsou Peter Kretzmer a Mickey Levy.

(Zdroj: VOX)