Podívejme se na vývoj ceny zlata poté, co se v roce 1971 rozpadl Brettonwoodský systém a položme si následující otázky: Je možné identifikovat hlavní faktory, které cenu zlata určovaly (měnové kurzy, inflace, averze k riziku, likvidita, atd.)? Mají tyto faktory na cenu zlata trvající vliv? V jakých situacích poskytuje zlato zajištění: Při oslabení dolaru, růstu dlouhodobých sazeb či poklesu cen akcií? Zajišťuje návratnost, kterou zlato poskytuje, jeho místo v dlouhodobých investičních portfoliích?

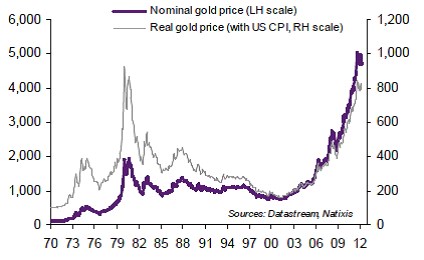

Graf ukazuje vývoj nominální a reálné ceny zlata. Je z něj patrné, že obě prošly dvěma vrcholy, a to v roce 1980 a v roce 2011:

Obecně se tvrdí, že se cena zlata pohybuje v souladu s následujícím:

1. Pokud dolar oslabuje, cena zlata posiluje a naopak. Korelace mezi kurzem dolaru a cenou zlata je skutečně poměrně silná. V letech 1970 – 2012 dosahovala u nominální ceny -0,63, v posledních dvanácti letech -0,83.

2. Cenu zlata zvyšuje riziko inflace. Korelace mezi inflací v USA či inflací v USA, EU 15 a Japonsku na straně jedné a cenou zlata na straně druhé je ale nestabilní a po roce 2010 úplně vymizela.

3. Nadměrná globální likvidita posouvá investory směrem k reálným aktivům, včetně zlata. V 70. letech skutečně panovala vysoká korelace mezi cenou zlata a monetární bází, podobně tomu bylo v letech 2000 – 2010. V 80. a 90. letech byla ale tato korelace malá.

4. Posun ke zlatu vyvolává rostoucí averze k riziku. Pohled na vývoj ceny zlata a indexu VIX ale neukazuje, že by mezi nimi panovala nějaká vyšší korelace.

Vedle výše uvedeného můžeme také posoudit vztah mezi zlatem na straně jedné a výnosy dluhopisů a cenami akcií na straně druhé. Pohled na data ukazuje, že mezi výnosy desetiletých vládních dluhopisů a cenou zlata není žádný pevnější vztah: Korelace byla pozitivní a vysoká v 70. letech a v 90. letech, vysokých negativních hodnot naopak dosahovala mezi roky 2000 a 2012. Mezi cenou zlata a akciemi je pak v průměru korelace pozitivní, ale v 90. letech byla silně negativní.

Výnosnost jednotlivých aktiv v různých obdobích porovnává následující tabulka:

Celková analýza tak ukazuje, že hlavními faktory, které určují pohyb ceny zlata, je pohyb kurzu dolaru a globální likvidita. Investice do zlata tak poskytuje zajištění proti poklesu kurzu dolaru, ne však proti inflaci, růstu úrokových sazeb či poklesu akciového trhu. Návratnost zlata je ale v dlouhém období ve srovnání s akciemi, či dluhopisy, vyšší.

(Zdroj: Natixis)