Periferie eurozóny větší reálnou devalvaci nepotřebuje, uvádí Wolfgang Munchau. Konkurenční mezera podle něho není tak velká, jak některé odhady ukazují. Zavádějící může být zejména pohled na vývoj jednotkových nákladů práce poté, co bylo v roce 1999 zavedeno euro. Německo totiž do eurozóny vstoupilo s nadhodnoceným kurzem, což zkresluje pohled na vývoj v této zemi v porovnání s ostatními, míní Munchau.

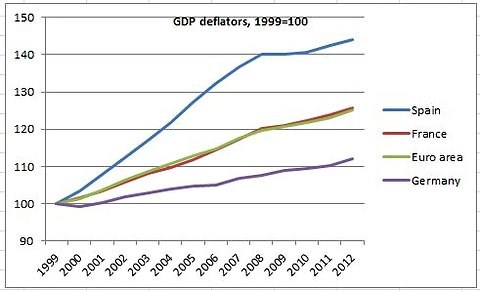

Tématu se následně chytil Paul Krugman, který ukazuje graf vývoje deflátoru HDP v eurozóně a ve vybraných zemích:

Krugman pak poukazuje na fakt, že při porovnávání konkurenceschopnosti je namísto srovnávání Španělska s průměrem eurozóny (který zahrnuje i Španělsko a další země periferie) lepší srovnávat Španělsko s Německem. O silném kurzu, s jakým Německo vstupovalo do eurozóny, ekonom pochybuje také a argumentuje tím, že jeho běžný účet byl v době vstupu přibližně vyrovnaný. Hovořit o příliš silném kurzu tak podle něho lze jen těžko.

Krugman souhlasí s Munchauem v tom, že nerovnováhy běžného účtu v eurozóně se po krizi zúžily. Tato skutečnost je však zejména odrazem útlumu, který na periferii nastal, ne toho, že by se zlepšila její konkurenceschopnost. Ekonom tak uvádí: „Víme, že obrovské nerovnováhy běžného účtu mají svůj počátek v době, kdy bylo vytvořeno euro a do periferie začal proudit kapitál. Obrat musí zahrnovat velkou reálnou devalvaci a ta ještě ani pořádně nezačala.“

Na Krugmana a Munchaua následně reagoval francouzský ekonom Antonio Fatás, který se tématu konkurenceschopnosti periferie eurozóny věnoval již dříve. Nyní se opět snaží prezentovat argumenty, které vedou ke stejným závěrům, jaké učinil Munchau:

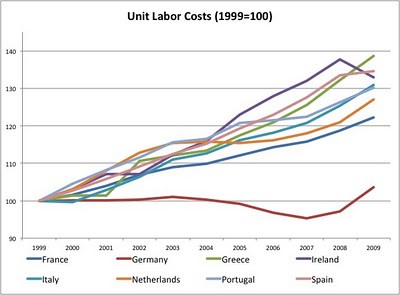

Jednotkové náklady práce rostly ve Španělsku, Řecku a Itálii rychleji než v Německu. Německo bylo ale naprostou výjimkou. Chování jednotkových nákladů práce na jihu Evropy se příliš nelišilo od toho, co probíhalo ve Francii či Nizozemí. Dokazuje to následující graf:

Odhady jednotkových nákladů práce jsou velmi nepřesné a možná neodrážejí skutečnou ztrátu konkurenceschopnosti, která periferii postihla. Proč se tedy nepodívat na celkový výsledek? Země jako Španělsko či Řecko dosahovaly během uvedených let velké deficity běžného účtu. Není to důkaz ztráty jejich konkurenceschopnosti? Možná, ale jsou i jiné možnosti.

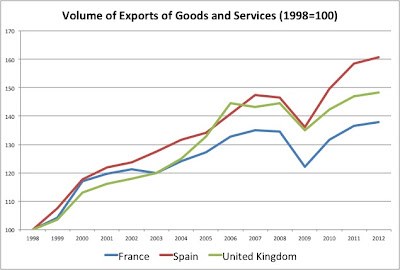

Například deficity vyvolané růstem výdajů, který podpořila bublina na realitním trhu. Pokud se podíváme třeba na vývoj španělských exportů, čekali bychom, že si kvůli údajné ztrátě konkurenceschopnosti nevedly nijak slavně. Jak ale ukazuje následující srovnání, Španělsko si v tomto ohledu vedlo ve srovnání s Francií a Velkou Británií (pro porovnání se zemí mimo eurozónu) dobře.

Znamená to, že konkurenceschopnost není problém? Ne, ale její role může být ve srovnání s jinými faktory méně významná. A pokud je tomu skutečně tak, zaměřit se na interní či externí devalvaci (opuštěním eura) by znamenalo zanedbání skutečných problémů.