Poslední dobou k tomu dochází často. Investoři zápasí s nejistotou a s důsledky dluhové krize a namísto akcií preferují stále dražší a dražší vládní dluhopisy. Ty jim ale nemohou nabídnout výnosy, po kterých touží, a tak se stále více orientují i na dluhopisy korporátní. Hans Mikkelsen z Merrill Lynch k tomu uvádí: „Naděje na vyšší růst je v dohledné době mizivá a mnoho investorů tak kapitulovalo a nakoupilo korporátní dluhopisy. Ty sice nemají vysoké výnosy, ale ve srovnání s jejich alternativami, jako jsou akcie, vypadají atraktivněji.“

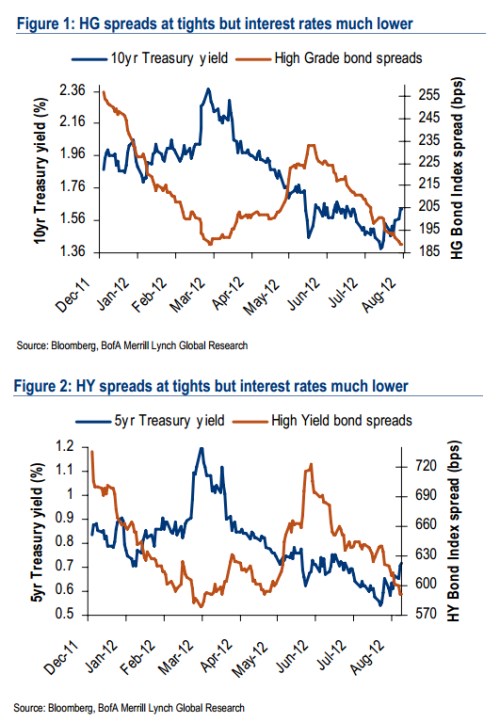

Dluhopisové trhy nyní ovlivňuje několik faktorů. Je však s podivem, že se makroekonomické riziko v Evropě stále drží na vysoké úrovni, přestože rizikové spready korporátních dluhopisů (s vysokým i nízkým ratingem) se pohybují směrem k minimům zaznamenaným za posledních několik měsíců. Dokumentují to následující grafy. První z nich ukazuje, že rizikové spready španělských vládních dluhopisů zůstávají na vysoké úrovni a euro k dolaru je slabé.

Z dalších dvou grafů je ale patrné, že rizikové spready korporátních dluhopisů již nějaký čas klesají (v prvním grafu vidíme dluhopisy s vysokým a ve druhém s nízkým ratingem):

Uvedené grafy se týkají hlavně amerických korporátních dluhopisů, ale v použitých dluhopisových indexech jsou zahrnuty i evropské, australské a japonské firmy. Jsou jejich klesající spready udržitelné? Mikkelsen tvrdí následující: „Druhé řecké volby dopadly dobře, španělské banky budou rekapitalizovány, Draghi se zavázal k tomu, že ECB udělá pro záchranu eura, co bude třeba, atd. Pravděpodobnost toho, že se evropské problémy stanou systematické a rozšíří se na americké finanční trhy, tedy ve srovnání s černým počátkem června výrazně poklesla. Valuace na dluhopisových trzích již odrážejí pravděpodobný efekt fiskálního útesu a podle nás jsou tak ceny dluhopisů s vysokým ratingem přitažlivější, než když byly na stejné úrovni v březnu tohoto roku. K tomu se přidávají pozitivní technické faktory. Dluhopisy by tedy mohly pokračovat v růstu i přes rizika spojená s Evropou.“

(Zdroj: FTAlphaville)