Klasické „vězňovo dilema“ se týká toho, jak se budou chovat vězni snažící se minimalizovat svůj počet let za mřížemi nevědouc, jak se zachová ten druhý (bude mlčet, či svědčit). Podobnému dilematu nyní čelí Itálie s tím, že jejím vězením je euro a otázka je, zda Itálie zažádá o pomoc či ne (či do ni bude tlačena, či ne). Toto „dilemma del europrigioniero“ pak ani zdaleka nezahrnuje jednoduché úvahy, jak ukazují i zkrácené úvahy, které se v posledních týdnech v médiích a komentářích (i zde) objevily:

1...Natixis tvrdí, že pomáhat (úvěry a nákupy vládních dluhopisů ze strany ECB) má cenu jen u Itálie, ne u Španělska. Itálie je totiž na rozdíl od něj „pouze“ v problémech s likviditou a to jak co se týče fiskální stránky, tak pravděpodobně i co se týče vnější nerovnováhy. Konkrétně: Pokud by v Itálii a Španělsku dlouhodobé sazby dosahovaly průměru sazeb v eurozóně, stačil by Itálii na dosažení fiskální solvence primární přebytek ve výši 4,2 % HDP, ve Španělsku by to bylo 2,8 % HDP. S ohledem na současnou rozpočtovou bilanci by Itálie byla solventní již v příštím roce, Španělsko ale zdaleka ne. Itálii by (při „normálních“ sazbách) na dosažení vnější solvence stačilo dosažení primárního přebytku běžného účtu ve výši 0,8 % HDP (nyní dosahuje deficitu 1,8 % HDP). U Španělska by bylo třeba dosáhnout přebytku 3,1 % HDP (nyní dosahuje 2,5 % HDP). Podle této logiky tak je Itálie jiná než Španělsko a měla by zažádat o pomoc. Té by se jí dostalo a byla by zažehnána krize likvidity, vznikl by prostor pro nutné strukturální reformy a vše by spělo ke zdárnému konci.

2...Ekonom Francesco Giavazzi ale vidí logiku věci opačně. Dá se shrnout tak, že Itálie je jiná, než Španělsko a tudíž by o pomoc žádat neměla. Ekonom poukazuje na to, že Itálie si neprošla žádnou bublinou na realitním trhu, její banky jsou oslabené recesí, ale jejich rozvahy nejsou zatíženy hromadou špatných hypotéčních úvěrů. Její veřejné zadlužení dosahuje 123 % HDP, což je extrémně vysoko, vláda však dosahuje primárního přebytku, který letos dosáhne 3,4 %. Španělsko naopak dosahuje deficitu ve výši 3,3 %. Důležitý je ale i politický rozměr věci. Giavazzi tvrdí, že současná vláda technokratů čerpá svou legitimitu ze schopnosti vést zemi v těžkých dobách. Ztratila by ji ale ve chvíli, kdy by zažádala o pomoc zvenčí. Řešením tak je prodej vládních aktiv, který přinese zdroje pro přechodné likvidně krizové období. A hlavně se nepodvolit tlaku na to, aby země zažádala o pomoc. Ti, kteří se snaží dostat Itálii k EFSF, se totiž podle ekonoma jen snaží vyvolat předčasné volby a zamezit dalšímu snižování výdajů.

3...Do třetice tu pak je názor uznávaného odborníka na evropskou ekonomiku Charlese Wyplosze. Jeho názor se dá shrnout následovně: Itálie jiná není a proto by měla o pomoc zažádat. Ekonom to dokumentuje lakonicky: Na počátku roku 2010 se začala zhoršovat situace v Řecku, postupně zaznívaly hlasy o nutnosti zásahu MMF, Řekové však reagovali tak, že „nejsou Latinskou Amerikou“. Po půl roce Irové tvrdili, že nejsou Řeckem, pak Portugalci tvrdili, že nejsou Iry. A ještě před pár měsíci jsme mohli slyšet, že Španělsko není Portugalsko. Ani Itálie podle Wyplosze není jiná a o pomoc by tedy měla zažádat co nejdříve. Ekonom ale dodává důležitou věc – současné podmínky pojící se s pomocí situaci jen zhoršují, Trojka by podle něho měla uvažovat o úplně jiném postupu a ECB by si měla pospíšit s tím, že bude pro záchranu eura „činit vše, co je třeba“.

4... Zbývá čtvrtá možná kombinace, tedy: Itálie jiná není a proto by o pomoc neměla žádat. Nemohu si nyní vzpomenout na nějakého zástupce této teze. Na první pohled to je totiž nesmyslná kombinace, na druhý už ale ne. V podstatě říká, že možná i Itálie čelí krizi solvence (stejně jako jiné země) a nemá tak cenu jí poskytovat pomoc, naopak musí restrukturalizovat své dluhy. Poskytování finanční pomoci by jen násobilo náklady, které by země nakonec stejně musela zaplatit.

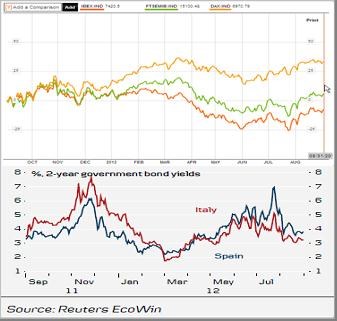

Že existuje určitý rozdíl mezi Itálií a Španělskem dokumentuje vývoj na dluhopisových a akciových trzích. První graf ukazuje, že španělské akcie si za poslední rok vedly znatelně hůře než italské (zeleně) o německých (oranžově) ani nemluvě. Podobný signál vysílají trhy dluhopisové – druhý graf ukazuje výnosy dvouletých vládních dluhopisů obou zemí. Otázka ale i tak je, zda nemá přece jen pravdu pan Wyplosz a uvedené rozdíly nejsou jen kosmetického rázu.

Klasický návod na řešení problémů hovoří o tom, že první je analýza příčin a současného stavu, pak definice všech možných řešení a nakonec výběr toho nejvhodnějšího. Výše uvedené ukazuje, že ani odborníci se neshodnou na tom, jaká je současná situace (krize likvidity, nebo solvence). A i kdyby se na ní shodli, neshodnou se na tom, jaký je v tom případě nejlepší postup (žádat, nežádat). Bylo by samozřejmě lehké uzavřít celou věc nějakým populárním, nejlépe lehce pohrdlivým prohlášením o tom, jací to tam jsou amatéři (popřípadě lehce naznačit, že my tady dobře víme, co dělat). Nebo si můžeme prostě přiznat, že od určitého stupně složitosti problémů v podstatě nemůžeme dosáhnout shody ani v popisu, ani v předpisu. Máme pak každý svůj názor a záleží jen na tom, zda se zrovna službu konající kormidelník trefí.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.