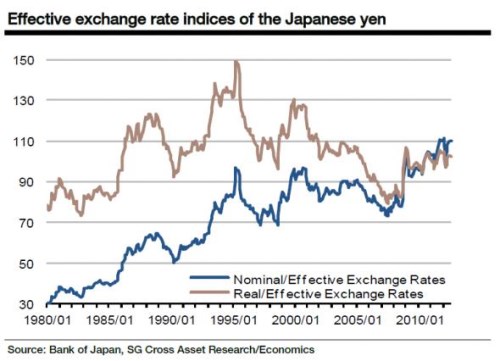

Japonsko sužuje silný kurz jenu, který odráží rizikem tažené posuny na globálních trzích. Je možné, že by se rozhodlo zavést hranici pro posilování kurzu stejně, jako to udělalo Švýcarsko? Podle některých názorů tato hranice již v podstatě existuje a (26,1 EUR, -2,52%) se dokonce domnívá, že se zvyšuje pravděpodobnost zavedení explicitního limitu posilování kurzu jenu. Ekonomové této společnosti ale předně upozorňují na to, že neexistuje jednoduchý způsob, jak měřit nadhodnocení či podhodnocení kurzu jenu. Ten sice po roce posiloval k euru i k dolaru, žádný jasný dlouhodobý trend ale u reálného efektivního kurzu patrný není (v grafu hnědě).

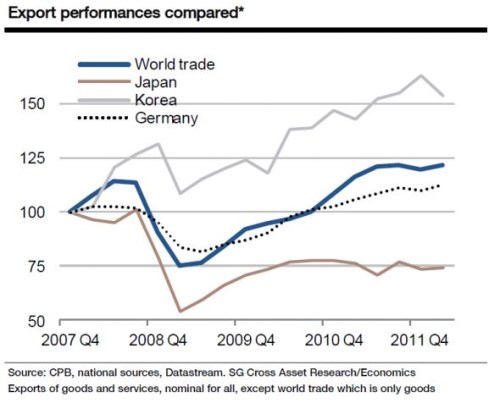

se domnívá, že i přes uvedený vývoj reálného kurzu je Japonsko nominálním posilováním jenu poškozeno. Jeho exporty totiž během krize klesly oproti jiným porovnatelným ekonomikám a oproti světovému obchodu jako celku mnohem více (viz druhý graf). Po krizi pak přišlo slabší oživení než jinde, což poukazuje na to, že jen leží skutečně příliš vysoko.

Objevují se tak hlasy, mezi které se řadí i zástupci Bank of Japan, které volají po tom, aby centrální banka začala nakupovat vládní dluhopisy cizích zemí. Tento krok by vedl k oslabení jenu, na jeho provedení by ale bylo třeba spolupráce mezi BoJ s ministerstvem financí. Pouze to má totiž pravomoc ke schválení takového postupu. Jaká je pravděpodobnost tohoto posunu v politice? Před volbami, které jsou očekávány během následujících tří měsíců, téměř nulová. Někteří opoziční politici ale vyjádřili podporu takovému postupu a v roce 2013 tak je změna určitě možná.

však poukazuje na jeden významný bod, který doposud nebyl zmíněn. Japonská vláda se těší nízkým výnosům dluhopisů díky tomu, že domácí investoři jsou ochotni držet jejich obrovský objem. Tato ochota odráží hluboce zakořeněnou víru v to, že růst výnosů zahraničních aktiv bude vyvážen posílením jenu. Pokud by tento mechanismus přestal kvůli nákupům zahraničních dluhopisů fungovat, mohlo by to vyvolat odliv japonských úspor do zahraničí. Výsledkem by byla krize na trhu japonských vládních dluhopisů. Jinak řečeno, politika zaměřená na oslabení jenu by mohla napáchat více škody než užitku. Nejlepším řešením by tak bylo zavedení hranice pro posilování jenu podobně, jako to učinilo Švýcarsko. Kurz by se držel pod požadovanou úrovní a vláda by se vyhnula výše popsanému riziku.

(Zdroj: FT Alphaville)