V pátek 19. října tomu bylo 25 let od kolapsu trhu z podzimu 1987. V té době jsem pracoval jako ředitel odboru analýz pro skupinu tvůrců trhu na Chicago Board Options Exchange. Ten den mnozí prodělali velký majetek, jiní zase vydělali. Mohl bych vyprávět hodně příběhů spojených s tím dnem, zaměřím se ale na hlavní poučení, která jsou pro dnešní investory relevantní.

V říjnu 1987 byla na trhu patrná výbušná kombinace silně předražených cen akcií, problematického programového obchodování a nadměrné důvěry mnohých investorů. U valuace akcií můžeme diskutovat o tom, co je jejím správným měřítkem. Podívejme se na jedno z nich a aplikujme ho na tehdejší situaci a dnešní trh:

Tzv. Fed model porovnává ziskový výnos akcií (poměr očekávaných zisků a cen akcií) a výnosy vládních dluhopisů. Nyní dosahuje ziskový výnos asi 7,6 %, desetileté vládní dluhopisy nesou výnos ve výši 1,8 %. Rozdíl tedy představuje 5,6 %. Před pádem trhu v roce 1987 byl ziskový výnos asi 7 %, výnosy vládních dluhopisů však dosahovaly 9,42 %. Rozdíl, někdy také nazývaný riziková prémie akcií, tak nebyl prémií, ale dosahoval negativních 2,42 %. I kdybychom přijali agresivní předpoklad o rovnosti ziskového výnosu akcií a výnosu vládních dluhopisů, byly akcie předražené o 33 %. V současné době je valuace akcií jiná. Pokud se domníváte, že akcie jsou dnes předražené, byly v roce 1987 předražené mnohem více.

Mnozí manažeři investičních fondů v roce 1987 sledovali strategii nazývanou „zajištění portfolia“. Jednoduše řečeno šlo o to, že drželi velmi agresivní pozice v akciích – jejich váha byla mnohem vyšší, než by odpovídalo běžné toleranci rizika. Pokud trh otevřel níže, prodávali futures, což mělo zajistit portfolio proti ztrátám. Prudký pokles trhu tak vyvolal prodej indexových futures a jejich cena klesala. V rámci arbitráže se investoři snažili tyto futures kupovat a prodávat akcie tak, aby profitovaly ze vzniklého spreadu. To ale poslalo ceny akcií ještě níže a smrtelná spirála se roztáčela dále. Dnes je ale možnost podobného vývoje omezena. Kolaps roku 1987 nesouvisel ani s recesí. Podle některých za ním stála hlavně rétorika spojená se slabým dolarem. Každopádně však můžeme říci, že nešlo o ekonomický jev. I v tom se tehdejší situace od té současné liší.

Vývoj v roce 1987 připomněly události roku 2008. Kvůli nim může být ztracena další generace investorů. A mohou akcie klesnout i ze současných úrovní? Samozřejmě, možných důvodů je více. O opakování scénáře, který se naplnil před 25 lety, ale nepůjde.

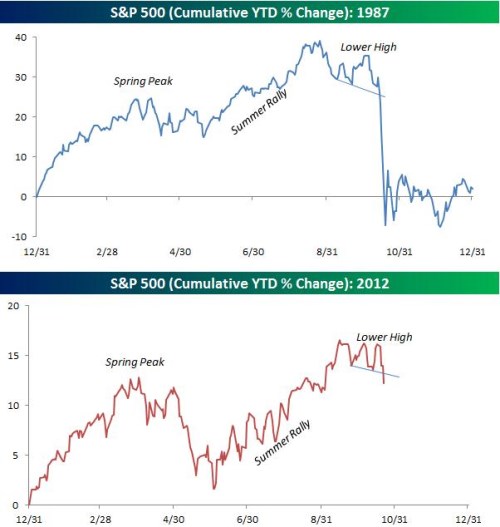

Vývoj v roce 1987 a v roce letošním shrnují následující grafy. Z nich je patrné, že v obou letech bylo dosaženo „jarního vrcholu“, poté přišlo oslabení trhu a letní rally s následným mírným oslabením. V roce 1987 se pak ale dostavil prudký propad trhu.

Zdroj: Jeffrey Miller – EconoMonitor, Bespoke