Paul Krugman napsal mnoho o tom, jak neopodstatněné jsou obavy z náhlého růstu výnosů amerických vládních dluhopisů. Zatímco někteří varují před inflací a před tzv. dluhopisovými vigilantes, podle ekonoma jsou tito „strážci trhu“ neviditelní a jejich vliv není znát. A výnosy amerických dluhopisů se skutečně pohybují opačným směrem, než bychom podle podobných varovných predikcí čekali.

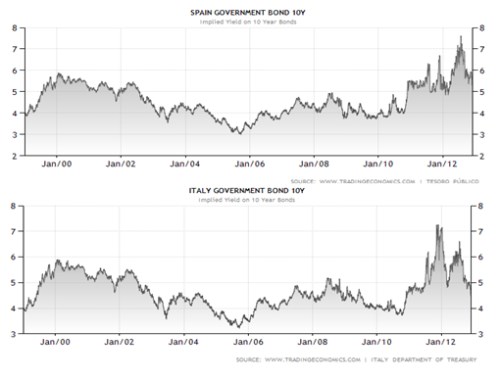

V Evropě byl ale vývoj na dluhopisovém trhu velmi rozdílný. V několika zemích dosáhly výnosy skutečně vysokých úrovní, důvodem nebyla vysoká inflace, ale rostoucí riziko defaultu a možného odchodu dané země z eurozóny. Po období vysoké volatility však přišla slovní podpora eura ze strany Maria Draghiho, nyní se k tomu přidává dohoda o financích pro Řecko a Španělsko. Výnosy vládních dluhopisů zemí na periferii tak klesly na úrovně, které nejsou daleko od průměru dosaženého během jejich používání společné měny. A dosažená úroveň leží výrazně níž než výše sazeb v období před vstupem do eurozóny. Patrné je to z následujících dvou grafů, které ukazují dlouhodobý vývoj výnosů desetiletých vládních dluhopisů Španělska a Itálie:

Zmíněné výnosy leží výš než v roce 2006, nejsou ale daleko od úrovní zaznamenaných po vstupu do eurozóny. To samozřejmě neznamená, že současná důvěra v tyto země je stejná jako v té době. Rozhodující by v tomto ohledu byly prémie nad výnosy německých vládních dluhopisů, a ty jsou nyní vyšší. Z hlediska udržitelnosti vládních financí je ale rozhodující celková výše výnosů, ne jejich relativní srovnání.

Na trzích stále panuje vysoká míra nejistoty a jsem si téměř jistý, že velké posuny v důvěře a vlny negativních překvapení ještě nejsou u konce. Je ale příjemné vidět, že alespoň co se týče sazeb, sílí pocit stability.

Ohledně výše dluhu se také znovu rozproudila debata na téma, zda je vládní dluh zátěží pro budoucí generace. Podle některých názorů je odpověď kladná pouze v případě, že dluh je držen zahraničními subjekty, najdou se ale i příklady toho, kdy tomu tak není. Ekonomové se bohužel pohybují v kruzích a probírají stejné téma znovu a znovu bez toho, aby dosáhli nějakého závěru.

Když se zeptáme, zda je dluh indikátorem toho, jaká bude fiskální zátěž budoucích generací, odpověď zní jednoznačně: Ne. Dluh nemá rozhodující roli, mají ji daně a vládní výdaje. Dluh je jen prostředkem, který využíváme v případě jejich nerovnováhy. K tomu můžeme vymyslet příklady, kdy vysoký dluh nepřináší budoucím generacím žádnou zátěž. A příklady, kdy jde nulový dluh s velmi vysokou zátěží (zdaníme každého, komu je méně než 50 a tyto peníze dáme těm, kteří jsou starší než 50).

(Zdroj: Blog Antonia Fatáse, profesora ekonomie na INSEAD)