Po delší době se zdá, že by výnosy desetiletých amerických vládních dluhopisů mohly prorazit hranici 2 %. Capital Economics se však domnívá, že rally na tomto trhu nemusí být ještě u konce. Poukazuje na to, že pokud opět dojde k rozdmýchání krize v eurozóně, poptávka po aktivech považovaných za bezpečné zase posílí. Podle Capital Economics je návrat problémů v eurozóně pravděpodobný ve druhé polovině letošního roku a dá se proto čekat, že v té době bude znovu sílit tlak na opětovný pokles výnosů dluhopisů.

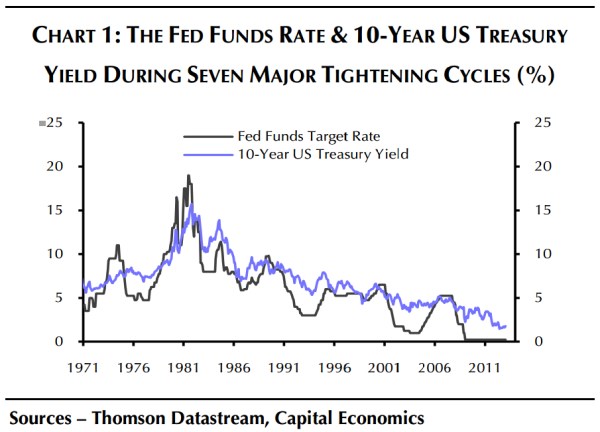

Americké vládní obligace budou těžit i z mimořádně uvolněné monetární politiky. Kdyby Fed zastavil jejich nákupy, investoři by se mohli začít obávat toho, že přichází růst sazeb. Podle Capital Economics je ale pravděpodobnost ukončení nákupů malá a Fed nezačne sazby zvedat dříve než v polovině roku 2015. Základem tohoto pohledu je analýza předchozích sedmi cyklů utahování, které můžeme pozorovat od počátku 70. let. Ty jsou patrné z grafu – cyklus je definován jako kumulativní zvýšení sazeb (černě) o více než 1 procentní bod. Modře je vyznačen vývoj výnosů desetiletých vládních dluhopisů.

Jednotlivé cykly probíhaly za rozdílných ekonomických a politických podmínek. Například pro první dva byl rozhodující ropný šok. Ve všech případech se ale dno pohybu výnosů vládních dluhopisů neobjevilo dříve než rok před zvyšováním sazeb. V průměru to bylo sedm měsíců před zvýšením sazeb a nejpomalejší reakce byla tříměsíční, uvádí Capital Economics.

(Zdroj: FTAlphaville)