To, že evropské energetiky na tom někdy nejsou nejlépe, není žádným převratným objevem. I když musím říci, že pohled na konkrétní čísla mě trochu překvapil (viz předchozí „RWE jako obraz nevalného stavu evropské energetiky?“). Podívejme se nyní na jeho kolegu – . Grafy ukazují, že během posledních pěti let byl osud akcií obou energetik dosti podobný, se v letech 2009 a 2010 vezl na ještě větším pesimismu než . A výrazné oddělení cest obou energetik nepřináší nakonec ani poslední rok:

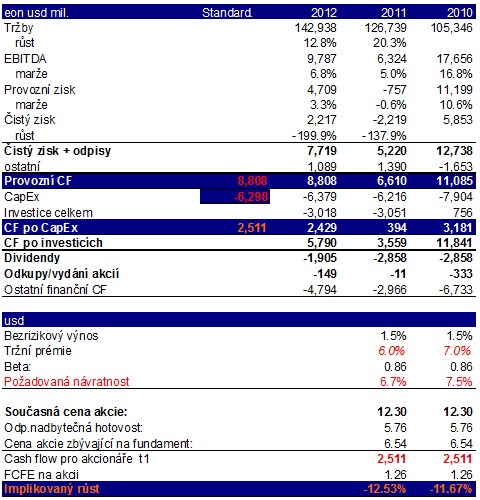

Po zkušenostech s se před jakýmikoliv pokusy o rychlé valuace podívejme na cash flow společnosti. Čisté zisky jsou během posledních tří let dost volatilní, my ale víme, že toto měřítko výkonu firmy je dosti pochybné. Lépe na tom z hlediska nestability ale není ani čistý zisk a odpisy, zde se už ale pohybujeme soustavně ve vyšších kladných číslech. Ostatní položky jsou čitelně nevýznamné, provozní kapitál pak působí tak pozitivně, že v letech 2011 a 2012 zvedají provozní cash flow na 6,6 a poté dokonce 8,8 miliardy eur. Klíčové je to, že na rozdíl od , je schopen ze svého provozního cash flow pokrývat CapEx (i když v roce 2011 těsně):

Zbytek toku hotovosti pak vypadá tak, že si společnost dost vypomáhá prodejem aktiv na to, aby mohla snižovat dluh, vyplatit nějakou tu dividendu. I tak jí v posledních dvou letech klesala zásoba hotovosti. Není to tedy zrovna model dlouhodobé stability, ale situace je (byla) u cash flow o řád lepší, než u . Dokonce je dost dobrá na to, abychom uplatnili naši dnes již zaběhnutou metodologii ukazující, jak pesimistický, či optimistický trh u dané akcie je.

Pokud by letos vygeneroval opět 8,8 miliardy eur provozní hotovosti a zainvestoval cca 6,2 miliardy eur, do dlouhého období se odpíchne s 2,5 miliardami eur cash flow po CapEx. Zadlužení už je relativně nízko, může tedy jít o CF pro akcionáře. Požadovaná návratnost by se mohla pohybovat mezi 6,7 – 7,5 %. Určité problémy nám dělá nadbytečná hotovost a neprovozní aktiva. Dejme tomu, že dohromady tvoří 11,5 miliardy eur (část hotovosti a dlouhodobá pohledávka ve výši 6 miliard eur). Poté nám vychází, že trh nyní čeká znatelně více než 10% dlouhodobý roční pokles cash flow společnosti. To by bez přehánění znamenalo, že je oceněn na v médiích někdy zmiňovaný E.OFF.

Uvedená čísla jsou dosti volnými odhady, i jejich různé variace ale ukazují, že trh je ohledně společnosti dosti skeptický. Či mu došla trpělivost, protože výhled složený z neradostného makro i sektorového fundamentu a spleti státních zásahů se ne a ne zlepšovat. Podle uvedených čísel se investoři v podstatě domnívají, že firma tak, jak ji známe, nebude již za 10 – 15 let existovat. Myslím, že téma se jeví natolik zajímavé, že příště můžeme přidat další energetiku.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.

Seriál poskytuje základní fundamentální pohled na vybrané zahraniční tituly, který sice není plnohodnotnou valuací, ale jde za rámec jednoduchých valuačních násobků. Namísto stanovení cílové ceny a investičního doporučení je zde postup opačný: Na základě několika základních předpokladů týkajících se cash flow společností a současné ceny akcie je odhadnuto, s jakým růstem firmy nyní trh implicitně počítá. Zhodnocení tohoto očekávaného růstu pak může být vodítkem při posuzování fundamentální atraktivity daného titulu. Zde prezentované závěry v žádném ohledu nepředstavují investiční doporučení, či poradenství. Autor je aktivním investorem a u analyzovaných titulů může držet otevřené pozice.