Snaha o odhady přesných zlomů na trhu a různé pokusy o jeho časování bývají mnohými považovány za věc minimálně ošemetnou. Ne náhodou. Přesto se dnes na jeden takový pokus podíváme, pojí se sním pár zajímavých příběhů.

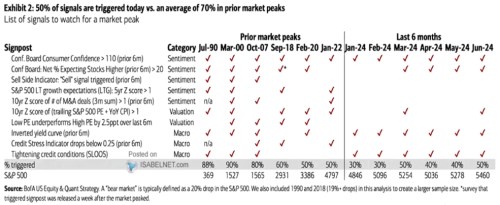

Bank of America v následujícím grafu ukazuje deset signálů dosaženého vrcholu na akciovém trhu. Tabulka byla sice zveřejněna ještě před současnou korekcí, ale i tak bych se jí rád trochu věnoval. Zajímavé je totiž i to, co podle BofA do oněch signálů vlastně patří.

Zdroj: X

BofA tedy za hlavní indikátory vrcholu na akciovém trhu považuje mimo jiné důvěru mezi spotřebiteli a to v kontrariánském slova smyslu – vysoká důvěra by měla indikovat obrat trhu dolů. Podobné je to s důvěrou v další růst akciového trhu. A to samé platí o dlouhodobějších růstových očekávání u ziskovosti obchodovaných společností – viz níže. Pak BofA zmiňuje horší výkony akcií s nízkými valuacemi ve srovnání s výkony akcií s vysokými valuacemi. Zde by tedy ukazatelem blížícího se vrcholu mělo být to, že akcie již dosti drahé zdražují ještě více (ve srovnání s těmi historicky levnými). Vše jmenované se přitom týká posledních 6 měsíců.

K tomu BofA zmiňuje i utahování úvěrových standardů a indikátor stresu na úvěrových trzích. A samozřejmě nesmí chybět ani inverze výnosové křivky. Té se tu docela věnuji ve vztahu k tomu, co u ní v minulosti skutečně indikovalo blížící se recesi. BofA jí bere i jako indikátor vývoje na akciích a to přímo její inverzi (tedy ne reinverzi, která v minulosti naznačovala onu blížící se recesi).

V první části tabulky BofA ukazuje předchozí vrcholy trhu a to, které proměnné v tu dobu svítily červeně. V druhé části jsou jednotlivé měsíce letošního roku končící červnem. Z deseti indikátorů jich v tomto měsíci svítilo pět, v polovině července se přitom trh vydal směrem dolů. Pokud by šlo o skutečný vrchol cyklu, svítilo by tedy před ním nejméně indikátorů ve sledované historii. Tedy spolu s lednem 2022.

Já se zde podobným časovacím nástrojům obvykle moc nevěnuji, tady mě zaujaly jednak ony kontrariánské signály, fungující na principu „když je něčeho příliš, dochází k obratu opačným směrem“. Možná že to souvisí i s oněmi relativními výkony akcií s nízkým a vysokým PE. A zajímavá jsou také ona dlouhodobá růstová očekávání. Ta jsou totiž nyní klíčem k dění na současném trhu, protože výrazně přispívají k celkově vysokým valuacím*. Zejména u všeho souvisejícího s umělou inteligencí. K tomu trochu konkrétněji:

Podle dat Yardeni Research by se podle současného konsenzu měl pětiletý růst zisků pohybovat téměř na 17 %. Poměr PE k růstu (PEG) tak není nyní ani přes PE ve výši 21,2 nijak extrémně vysoký. Pro určité srovnání – velmi dlouhodobý růst zisků se pohybuje historicky v průměru kolem 6 – 7 %. BofA přitom u této kolonky červenou značku nemá – nepovažuje současné očekávání za indikaci vrcholu trhu.

*K vysokým poměrům cen k ziskům podle mne pak dost přispívá i to, že firmy nyní zřejmě generují nezvykle vysoké volné cash flow relativně k ziskům. Téma, kterému se tu také občas věnuji detailněji