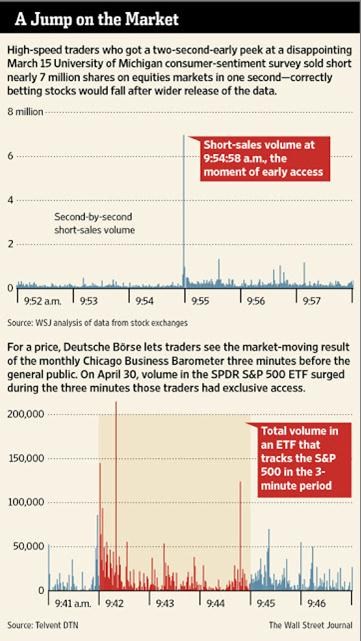

Wall Street Journal přinesl zajímavý článek o vysokorychlostním obchodování. Pojednává o tom, že někteří obchodníci dostávají přes Thompson-Reuters výsledky průzkumu spotřebitelské důvěry od University of Michigan dvě sekundy před tím, než jsou tyto výsledky zveřejněny. Tito obchodníci na základě zakoupených informací poté obchodují. První z následujících obrázků ukazuje vývoj z 15. března, kdy průzkum přinesl horší než očekávané výsledky. Ti, kteří dostali výsledky o dvě sekundy dříve než ostatní, otevřeli krátké pozice na téměř 7 milionech akcií během jedné vteřiny. Správně tak sázeli na to, že po zveřejnění dat trh klesne.

Druhý graf se týká toho, že umožňuje za poplatek přístup k výsledkům Chicago Business Barometer tři minuty před tím, než se k nim dostane veřejnost. Například 30. dubna se během těchto tří minut prudce zvedly objemy u SPDR S&P 500 ETF.

Článek ve WSJ se přirozeně zaměřuje na to, nakolik je toto jednání spravedlivé a etické. Nezazní v něm ale jedna klíčová otázka. Ta se týká toho, že každý obchodník potřebuje při dané transakci protistranu, která je ochotná daný obchod provést. Pokud jsou si všichni vědomi, k čemu v souvislosti s výše uvedeným dochází, jak se může najít soudný člověk, který by během oněch dvou sekund nechal otevřený limitní pokyn?

Můžete říci, že běžní drobní investoři se nevěnují trhům natolik, aby věděli, co se děje. I ti ale využívají ke svým obchodům instituce, které používají algoritmy, které by měly cenový dopad těchto obchodů minimalizovat. Stačí jeden programový řádek, který říká, že během dvou sekund před zveřejněním výsledků průzkumu nezůstanou žádné limitní pokyny. Článek ve WSJ v nás zanechává dojem, že investory někdo oškubává, ale pro mě je záhadou to, proč někdo do této hry vůbec strká peníze.

Autorem je profesor financí na Chicago Univerzity John H. Cochrane.

Zdroj: The Grumpy Economist