Všichni víme, jak by měla demokracie fungovat. Politici by se ve své volební kampani měli věnovat významným problémům, informovaná veřejnost by pak měla volit podle toho, jaké navrhují řešení s tím, že do určité míry vezme v úvahu i vnímané dovednosti a charakter politiků. Všichni ale také víme, že realita této představě neodpovídá. Voliči jsou často špatně informováni a důvěryhodnost politiků je nízká. I přesto se domníváme, že nakonec se vše spraví a politici ponesou za své chování odpovědnost. Je ale alespoň tato modifikovaná verze demokracie relevantní? Nebo současný politický systém zdegradoval natolik, že už nefunguje?

Podívejme se na vývoj týkající se rozpočtových deficitů ve Spojených státech. Toto téma má dominantní pozici už tři roky a pravděpodobně nebude žádným překvapením, že voliči jsou stále špatně informováni. Překvapující je ale to, jak moc jsou jejich názory odtržené od skutečnosti. Christopher Achen a Larry Bartels se v roce 1996 v rámci průzkumu prováděného mezi voliči ptali, zda během vlády prezidenta Clintona došlo k růstu, či poklesu deficitů. Pravda byla taková, že deficity prudce klesly, ovšem většina dotázaných a hlavně republikánští voliči tvrdili, že deficity vzrostly. Zajímalo mě, jak by podobný průzkum dopadl dnes, když deficity klesají ještě rychleji než v 90. letech. Hal Varian z Googlu nabídl položit tuto otázku v rámci Consumer Survey. Výsledky byly ještě horší než v roce 1996. Většina voličů se domnívá, že deficity vzrostly, 40 % z nich pak věří, že výrazně. Jen 12 % odpovědělo správně, že došlo k jejich výraznému poklesu.

Vůbec netvrdím, že voliči jsou hloupí. Mají své vlastní životy, děti, práci. Nebudou sledovat zprávy o rozpočtu, namísto toho se spoléhají na to, co slyší z oficiálních míst. Problém spočívá v tom, že většina toho, co slyší, je zavádějící. A většina z toho má politickou motivaci. Kdysi jsem věřil, že tu jsou ještě nezávislé instituce, které podobné problémy korigují. Dnes se ale stranickost dostává velmi hluboko a zdá se, že i ti, kteří by měli být nestranní, se bojí upozornit na lež. Musíme tak neustále opakovat pravdu a doufat, že se dostane na povrch. Zároveň se však musíme ptát, jak by současný systém měl vlastně fungovat, tvrdí Paul Krugman na stránkách NYTimes. A kritické oko obrací na svém blogu i směrem k Evropě:

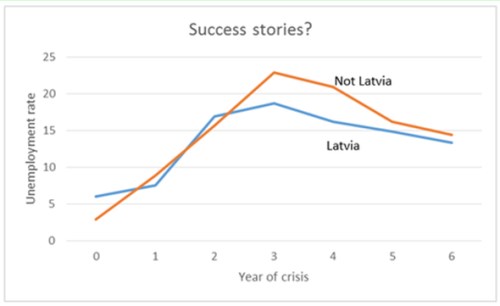

Je tak nějak smutné vidět, jak evropští politici po jednom čtvrtletí pozitivního růstu dosahujícího vzrušujících 1,2 % tvrdí, že měli pravdu. Evidentní je naopak to, že pokud dojde k prudkému poklesu produkce, mělo by následovat období rychlého růstu, který by předchozí pokles eliminoval. Jinak se spokojíme s příliš jednoduchou definicí úspěchu. Podívejme se pro zajímavost na následující obrázek. V něm je modře zobrazen vývoj nezaměstnanosti v Lotyšsku, které je asi nejblíže tomu, co bychom mohli nazvat úspěchem politiky utahování. Druhou zemi v tuto chvíli neznáme:

Takže v grafu vidíme dvě ukázky úspěchu. Ale kdo je ta druhá země? Jsou to Spojené státy v letech 1929 až 1935. Trochu divné je pak to, že u Spojených států je toto období považováno za Velkou depresi. Vím, že Lotyši tvrdí, že předchozí boom byl neudržitelný, takže nyní jsou vlastně blízko plné zaměstnanosti. O tom budeme mluvit jindy, nyní chci jen poukázat na to, že mírný růst po velkém propadu není zrovna něčím klíčovým.

Krugmana pak nenechává chladným ani nedávný článek jiného známého ekonoma Allana Meltzera: Před více než čtyřmi lety Allan Meltzer predikoval, že růst rozvahy Fedu povede k vysoké inflaci. Na to sice stále čekáme, Meltzer ale svou chybu neuznává. Namísto toho si stěžuje, že Fed podkopal jeho dokonalou analýzu. Platí totiž úroky z rezerv, což má být něco úplně neočekávaného. To, že nedošlo ani k růstu peněžní nabídky, ani inflace, ale žádným překvapením není a ti z nás, kteří se zabývali pastí likvidity, věděli, že k tomu nedojde. Už ve své studii z roku 1998 jsem uvedl, že v pasti likvidity nemá růst mocných peněz větší dopad na širší peněžní agregáty. Meltzer poukazuje na historický vývoj, správné porovnání je ale s dobou, kdy se ekonomika nacházela v pasti likvidity. Tedy například s Japonskem před deseti lety. Pravdou není ani to, že vše vysvětlují úroky placené bankám z rezerv. Vedle vývoje v Japonsku to dokazuje rovněž růst objemu hotovosti držené veřejností. K němu došlo i přesto, že Fed neplatí žádné úroky z mrtvých prezidentů.

(Zdroj: NYTimes, blog Paula Krugmana)