Jaké hlavní možnosti mají dluhopisoví investoři? Mohou si vybrat dluhopisy zemí s „bezpečnými“ obligacemi. Jde zejména o Spojené státy, Velkou Británii, Německo, Francii a Japonsko. Alternativou jsou dluhopisy zemí na periferii eurozóny, tedy například Španělska, Itálie či Portugalska. Vedle toho je možné investovat do korporátních dluhopisů s investičním ratingem ve Spojených státech a eurozóně, korporátních obligací se spekulativním ratingem v USA a v eurozóně a do dluhopisů z rozvíjejících se zemí.

S ohledem na růstový výhled není jisté, že dlouhodobé sazby budou nadále růst. Platí to zejména o eurozóně, ale i zde je možné, že trhy budou reagovat příliš citlivě. Investoři by tak měli být ohledně nákupů „bezpečných“ dluhopisů opatrní. Po vzniku OMT se sazby na periferii eurozóny stabilizovaly, riziko jejich opětovného růstu ale rozhodně nezmizelo. Veřejné zadlužení těchto zemí totiž dále roste a jeho poměr k HDP by byl ve Španělsku stabilizován v případě, že by vláda snížila primární deficit o 8 procentních bodů. V případě Itálie by to muselo být o 4 procentní body a u Portugalska dokonce o 10 procentních bodů. Riziko dalšího růstu rizikových prémií u dluhopisů zemí periferie tak je reálné.

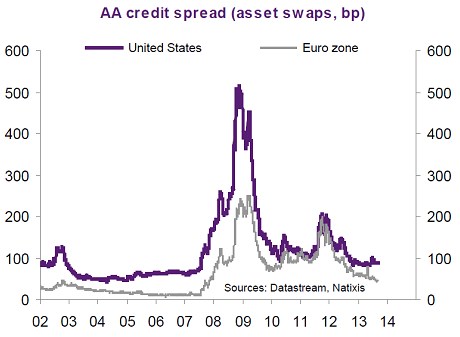

Při pohledu na rizikové spready u korporátních dluhopisů s investičním ratingem v USA a v eurozóně je patrné, že v eurozóně jsou tyto spready nižší než v USA. To můžeme vnímat jako anomálii, protože růstový výhled a ziskovost firem je vyšší v USA, zadlužení amerických společností je naopak nižší. Kvalita závazků je v USA stabilní, v eurozóně ale dochází k jejímu prudkému zhoršování. Z tohoto pohledu jsou tedy evropské korporátní dluhopisy relativně k těm americkým předražené. Dlouhodobý vývoj rizikových spreadů u obligací s ratingem AA ukazuje graf:

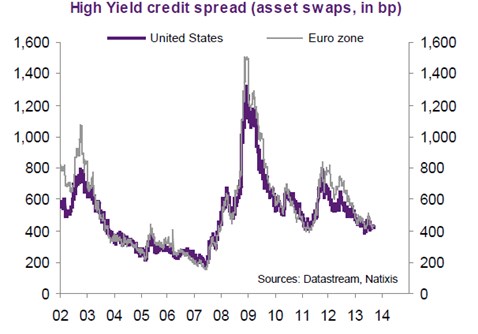

V segmentu dluhopisů se spekulativním ratingem je patrné, že v eurozóně od počátku roku roste míra defaultů, spready se ale nezvyšují, a to ani relativně k trhu v USA (viz druhý graf). Můžeme tak říci, že evropské dluhopisy s vysokým výnosem jsou možná mírně předražené ve srovnání s obligacemi v USA.

Mnoho rozvíjejících se ekonomik (EM) čelí krizi platební bilance, výjimkou je Čína. Dochází u nich k prudkému růstu dluhu a to, že zahraniční subjekty přestaly nakupovat aktiva v EM (zejména akcie). Výsledkem je krize vnějšího financování, klesající ceny akcií a oslabování měnového kurzu. Investoři tak čelí rostoucímu kreditnímu riziku, kurzovému riziku a riziku spojenému s monetárním utahováním zaměřeným na stabilizaci kurzu. Všechny tyto faktory vedou k růstu dlouhodobých sazeb.

(Zdroj: Natixis)